2024年黄金资产投资回顾与未来展望

AI导读:

截至10月31日,COMEX黄金上涨33%,表现强劲。本文分析了黄金投资的短期回调原因与长期投资逻辑,并建议投资者在配置中考虑加入黄金资产以降低波动、提升收益。

从2024年初起,黄金、A股、港股、美股四大类资产的回报率究竟如何?我们选取了几个代表性指数进行对比分析。截至10月31日,COMEX黄金上涨33%,沪深300上涨13%,恒生指数上涨20%,标普500指数上涨20%。显然,黄金是今年表现最为强劲的资产,COMEX黄金一度突破2799美元/盎司的历史新高。

在美国大选前夕,黄金一直呈现强势上涨态势。然而,大选结果确定后,金价却陷入了连续调整。但从长期历史数据来看,黄金价格与美元、美债实际利率呈反比关系。然而,在“特朗普交易”期间,美元、美债、黄金却同时上涨,这显然是反逻辑的。

造成这一现象的原因主要有两个:一是大选结果未知前,部分资金看好美元资产、看跌美债资产;二是另一部分资金则在大选前寻求“避险”,选择买入黄金资产。短期而言,随着大选结果的落地,部分避险资金开始获利了结,全球最大黄金ETF-SPDR Gold Trust的资金流出超过10亿美元,导致金价持续回调。

金价回调的原因还包括:大选落地后,不确定性降低,避险资金获利了结;川普倡导“美国优先”原则,市场预测美国未来经济韧性强,美元强势,对黄金价格形成压制。那么,未来黄金的长期投资逻辑将如何演绎呢?我们可以从以下三个方面进行考虑:

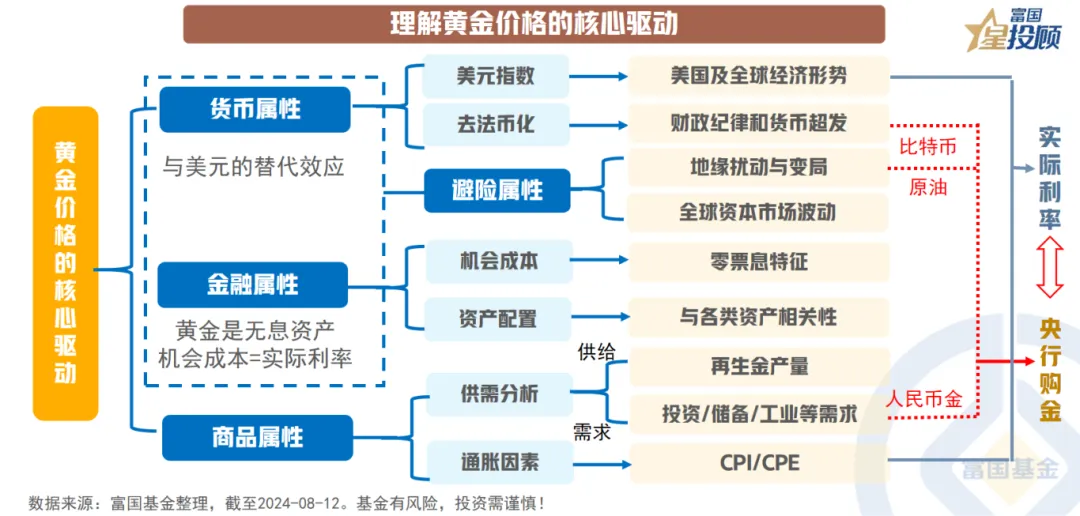

01逆全球化与地缘冲突背景下,黄金的避险属性继续凸显。黄金定价体系正逐渐从以美元实际利率为核心转向以“央行购金”等关键行为为核心。在实际投资中,传统框架与新框架交替演绎,共同驱动黄金价格的变动。

02美联储降息周期下,美债实际利率持续下行,黄金的抗通胀功能依旧存在。目前美联储仍处于降息通道中,复盘历史,黄金价格在降息周期中大概率受益。自1990年至今,美联储的5次降息周期中,黄金价格在4个降息周期中上涨,平均上涨11.2%,其中最高的一次上涨了近30%。

(数据来源wind)

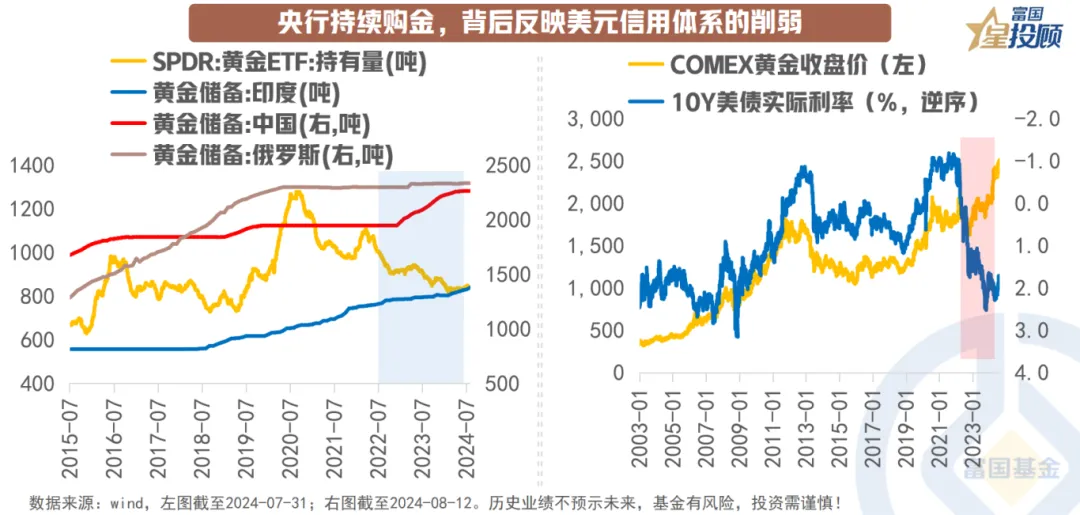

03川普的扩张性财政政策可能使美国未来债务压力过大,导致美元信用继续减弱,全球央行或会持续购金。自2022年9月以来,黄金价格与美债实际利率出现明显背离,原因是高利率环境和美国财政扩张下的高杠杆导致美元信用进一步恶化。而美国政府财政压力越大,全球对美元信用的信心就越趋于下降,这推动了新兴市场央行为主的央行购金行为,并可能在未来持续。

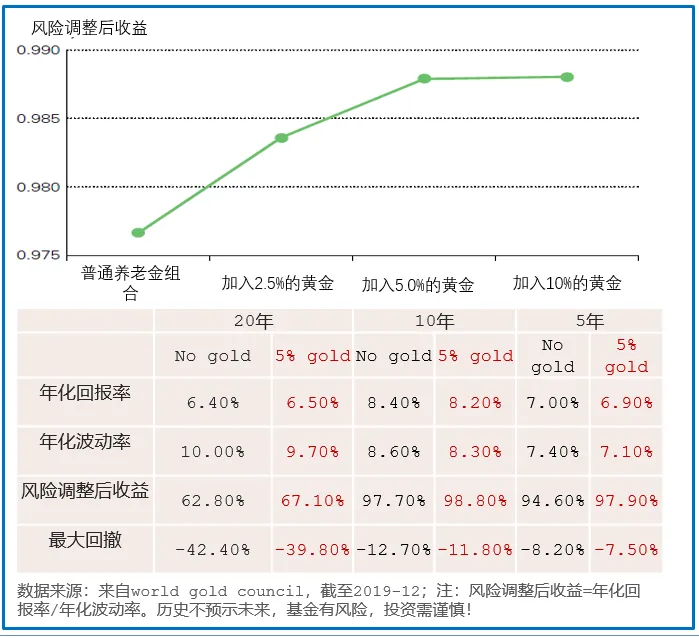

虽然今年黄金价格屡创新高,且短期金价正在面临震荡调整,但如果想要在配置中加点“金”,哪怕比例不高,5%-10%即可,也可以起到降低波动、提升收益的效果。根据世界黄金协会的数据,加入黄金资产后,养老金组合在波动率、最大回撤、风险调整后收益等多项指标上均有显著提升,这正是多资产配置的魅力所在。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。