PMI重回扩张区间,政策密集出台成关键

AI导读:

PMI时隔六个月重回扩张区间,反季节性上升与近期政策举措的密集出台息息相关。生产修复快于需求,价格指数回升,但外部环境变差影响外需,小型企业受影响最大。非制造业改善仍需时间。

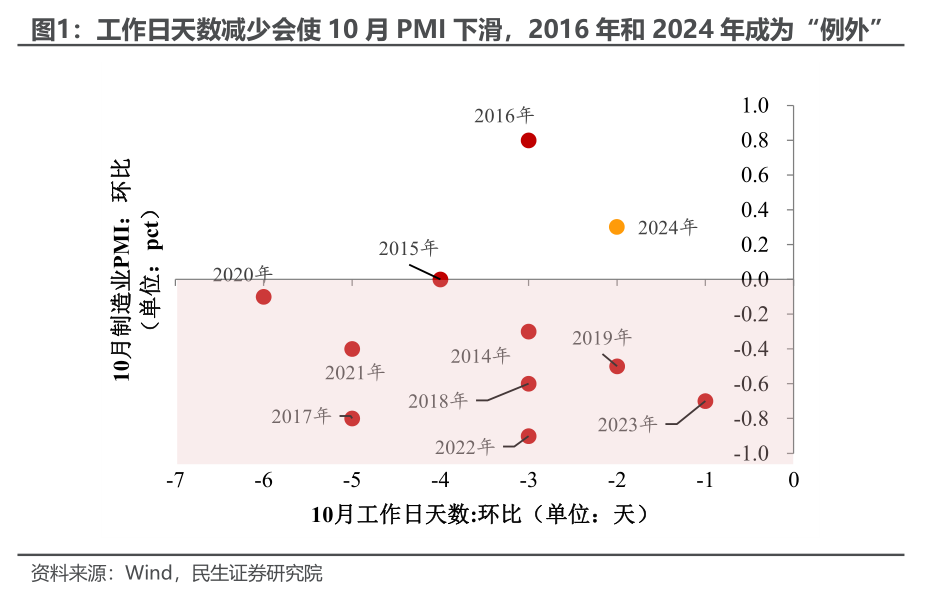

PMI在时隔六个月后重回扩张区间,这一现象引发了市场的广泛关注。上一次PMI成功站上50%还要追溯到今年3月,然而春节过后的脉冲效应仅让PMI的高景气度维持了两个月。与3月PMI的季节性上升相比,10月PMI的反季节性表现显得尤为特别。

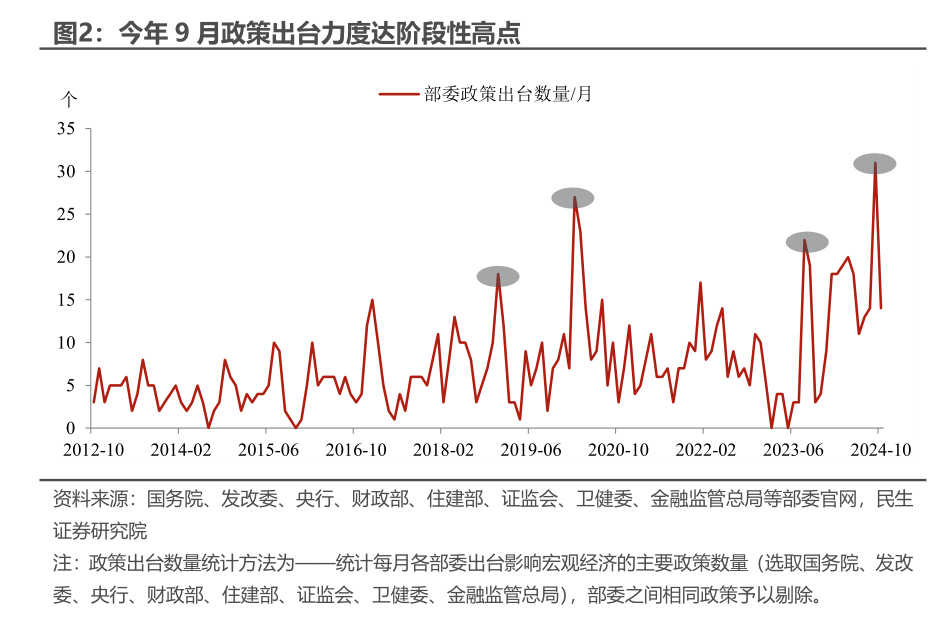

在“十一”节假日休假和节前部分需求提前释放等多重因素影响下,通常10月PMI会呈现季节性走弱的趋势。然而,自2015年以来,仅有2016年和今年成为“例外”。2016年正值供给侧结构性改革之际,而八年后的今天,10月PMI的再次反季节性上升则与近期政策举措的密集出台息息相关。

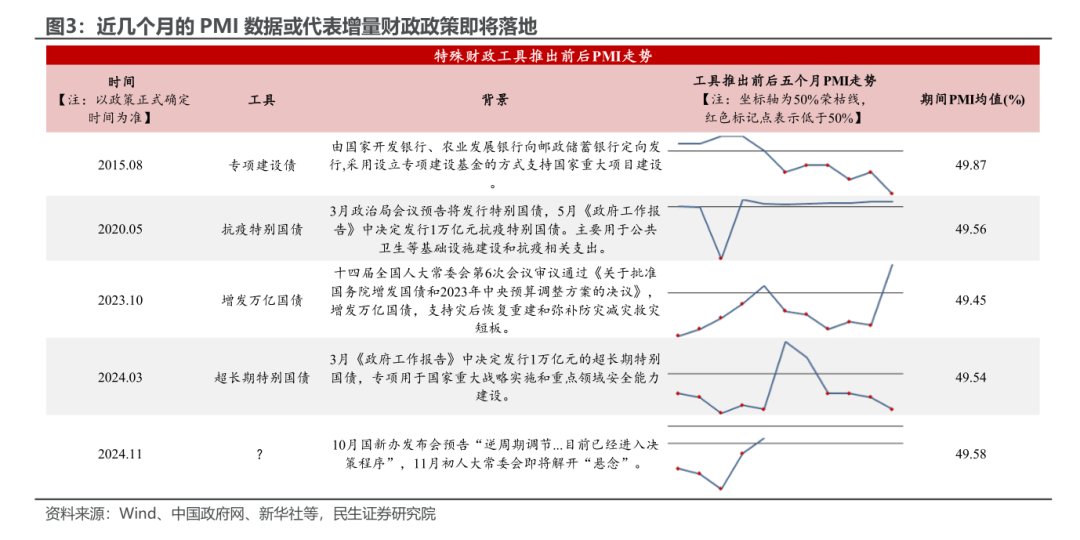

PMI的前景如何?市场正静待下一批增量政策的落地。虽然10月PMI重回荣枯线之上,但这并不意味着政策出台会就此按下“暂停键”。历史经验表明,相较于单期的PMI,特殊财政工具的推出更看重的是近期PMI的整体表现。通常,在特殊财政工具推出的时期,PMI的均值都小于50%。因此,前几个月PMI表现的相对不佳似乎也预示着接下来人大常委会将推出增量财政政策,届时PMI的高景气度有望得以延续。

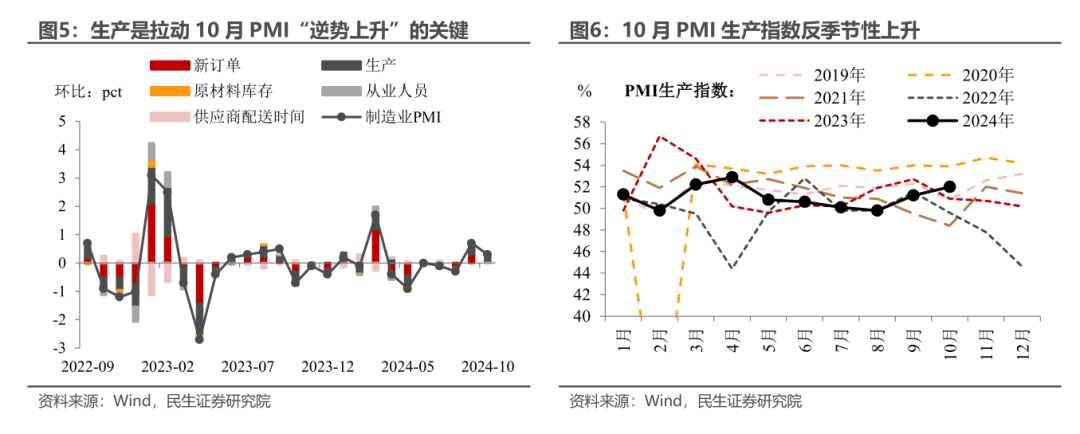

回到10月PMI数据本身,哪一细项从政策中受益最多?从PMI的五大分项指标来看,PMI生产指数从9月的51.2%继续上升至10月的52.0%,成为10月PMI的最大拉动项。这意味着政策出台后,生产的修复速度远快于需求。10月企业调查显示,反映市场需求不足的制造业企业数量虽有下降,但仍过半,需求的真正提振更依赖于后续财政政策的发力。

除了厂商生产信心的复苏,另一大积极信号是价格指数的回升。由于市场活力的提升,10月两大PMI价格指数也有了明显改善。PMI原材料购进价格指数提升8.3个百分点至53.4%,同时PMI出厂价格指数提升5.9个百分点至49.9%。不过,无论从数值上还是从环比增速上,PMI原材料购进价格指数的表现均优于PMI出厂价格指数,这也再次验证了生产强于需求的逻辑。

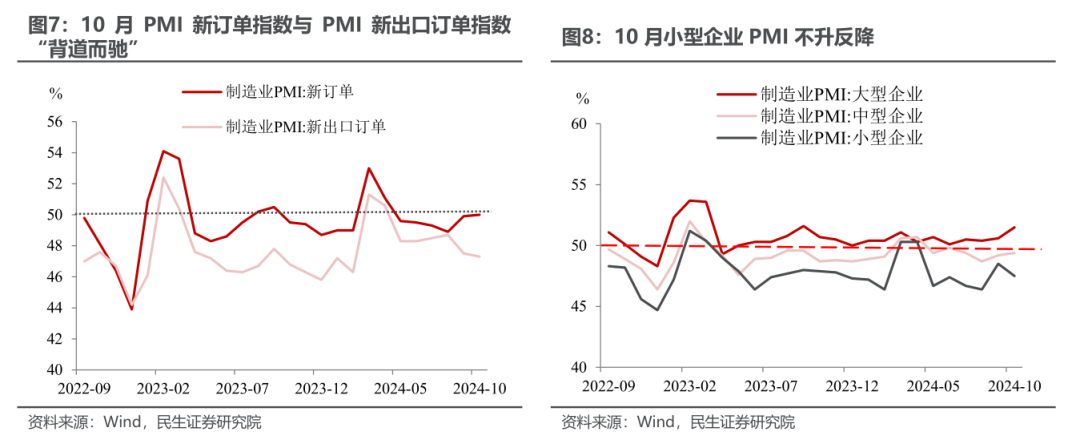

“鱼和熊掌不可兼得”?内部环境变好,外部环境却在变差。10月代表内需的PMI新订单指数与代表外需的PMI新出口订单指数继续呈现分化趋势,前者上升0.1个百分点至50.0%,而后者下降0.2个百分点至47.3%。之前“内需淡、外需浓”的局势可能正在开始扭转,内需的改善得益于国内政策的加码和宏观经济环境的修复,而外需的走弱则源于海外经济动能的衰减。

外需走弱对小型企业的影响最大。10月大、中、小型企业PMI分别为51.5%(环比+0.9%)、49.4%(环比+0.2%)、47.5%(环比-1.0%)。与大中型企业的回升不同,小型企业的景气度反而在下滑。这背后的主要原因在于,相较于大中型企业,小型企业更偏出口导向,因此外需的弱化导致了小型企业景气度出现回调。

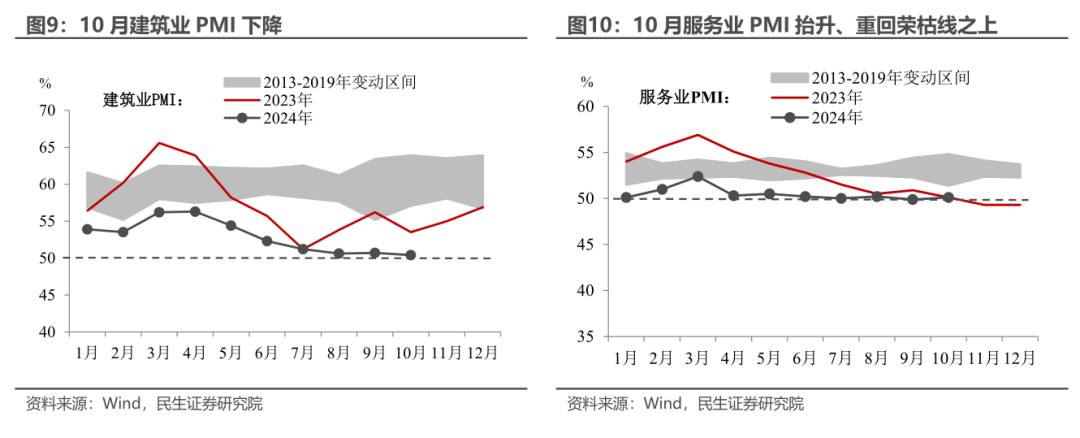

非制造业的明显改善仍需时间。10月建筑业PMI录得50.4%(环比-0.3%),随着极端天气的褪去和政策加码的出台,建筑业的景气度却并未上升,反而有所下降。一方面,今年以来基建偏弱的形势并未出现明显改善,虽然新增专项债发行进度正在加快,但其募集资金更多流向化解地方中小银行风险,而非项目建设;另一方面,短期的政策脉冲难以完全改变房地产的下行通道。10月服务业PMI录得50.1%(环比+0.2%),重回荣枯线之上,这主要得益于“十一长假”期间居民出行热度的冲高。

风险提示:未来政策可能不及预期,国内经济形势变化可能超预期,出口变动也可能超预期。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。