A股退市新特征显现:多元退市制度显威,市场生态加速变革

AI导读:

A股市场连续两年退市股票数量高位运行,今年退市现象呈现四大新特征:面值退市股票数量创历史新高、重大违法类退市股票大幅增加、大型公司退市数量增多、退市股票成交低迷。多元退市制度威力彰显,市场优胜劣汰加速,壳价值急速下降,借壳重组空间压缩,“ST大亨”江湖难再现。

A股市场连续两年见证退市股票数量的高位运行,市场新陈代谢显著加速,这背后多元退市制度的威力得以彰显。与以往相比,今年的退市现象呈现出四大新特征:面值退市股票数量创历史新高、重大违法类退市股票大幅增加、大型公司退市数量增多,以及退市股票的市场成交持续低迷。

退市机制深化,市场优胜劣汰加速

自2020年11月中央全面深化改革委员会审议通过《健全上市公司退市机制实施方案》,同年12月沪深交易所发布退市新规以来,A股市场的退市机制得到全面优化。财务类、交易类、规范类和重大违法类等四类强制退市指标体系的建立,标志着资本市场优胜劣汰机制的进一步强化,劣质公司加速淘汰,市场新陈代谢显著加快。

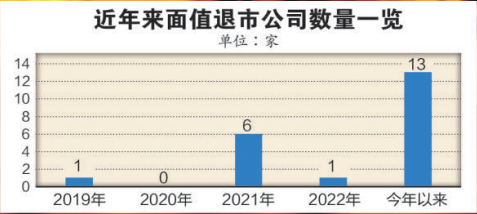

据证券时报·数据宝统计,自2001年至2022年,A股强制退市公司合计达到137家。特别是退市新规实施后,A股退市效率大幅提升。2021年,A股强制退市公司达到17家;2022年,这一数字更是创下历史新高,达到41家。进入2023年,A股退市步伐并未放缓。截至5月25日,已有36家公司提前锁定面值退市、公告触及退市指标、处于退市流程或已摘牌,接近2022年全年水平。

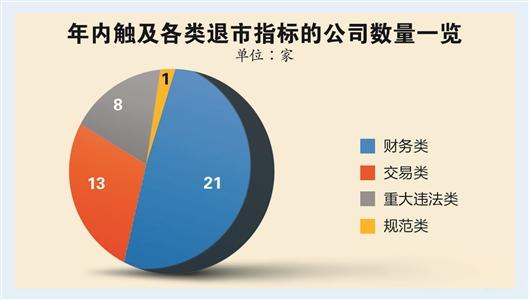

从退市类型来看,今年内有21家公司触及财务类退市指标,13家公司触及交易类退市指标,8家公司触及重大违法强制退市指标,另有*ST大通一家触及规范类退市指标。部分公司同时触及多项退市指标,如*ST凯乐同时触及交易类、财务类、重大违法类三项退市指标。

退市新特征凸显,市场生态变革

2023年以来,A股市场面值退市和重大违法类退市案例显著增多,退市多元化特征明显。自退市新规实施以来,已有11家公司被面值退市,其中2023年内已有13家公司被面值退市或触及退市指标,创历史新高。具体来看,*ST金洲、*ST西源、*ST荣华、*ST凯乐等公司已退市,而*ST宜康、*ST搜特、*ST中天、*ST蓝光等多家公司也因收盘价连续20个交易日低于1元而锁定面值退市。

除面值退市外,今年重大违法类退市案例也大幅增加。历史上因欺诈发行、财务造假而被重大违法类强制退市的公司仅有5家,而今年已有8家公司因触及重大违法类退市标准被强制退市或面临退市风险。

此外,今年退市公司还有两个显著特征:一是大型公司退市数量增多,如*ST必康、*ST中天、*ST蓝光等,这些公司总市值均在10亿元以上,部分公司市值甚至高达数十亿元;二是市场“炒垃圾”热情明显减退,退市股日均换手率中值有所下降,投资者风险意识增强,更加关注基本面优质、行业发展前景较好的公司。

同时,壳价值急速下降,ST板块指数年内累计跌幅高达22.73%,低价股表现弱势明显。这既是多元退市制度显威的结果,也是全面注册制实施后市场选择的必然。全面注册制下的“宽进严出”对上市公司壳价值带来极大削弱,监管机构全面从严监管,持续加大清查力度,未来退市公司数量或将进一步增加。

借壳重组空间压缩,“ST大亨”江湖难再现

在注册制下,借壳重组的生存空间越发有限,这也是壳价值快速下降的另一个重要原因。近年来,借壳案例数量断崖式下滑,借壳上市失败案例占比逐年走高。与此同时,曾经以炒ST股而闻名的超级牛散如舒逸民、黄木秀等也逐渐消失在A股江湖。

随着A股市场生态的巨大变化,价值投资正进入历史最好时代,“ST大亨”炒壳暴富的时代则渐行渐远。中小投资者们也到了转变投资思路的时刻,应更加关注基本面优质、行业发展前景较好的公司,避免盲目跟风“炒小”、“炒差”。

(文章来源:证券时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。