中信建投研报:扩内需政策加码,市场如何演绎?

AI导读:

中信建投研报指出,近期政策层面扩内需动作频加码,短期低位成长胜率提升,AI产业链、半导体产业链、军工有望引领反弹,同时关注补贴政策超预期的领域如船舶、商用车等。历史数据显示,内需交易短期小盘、成长风格占优,中期需关注政策受益方向和产业逻辑。

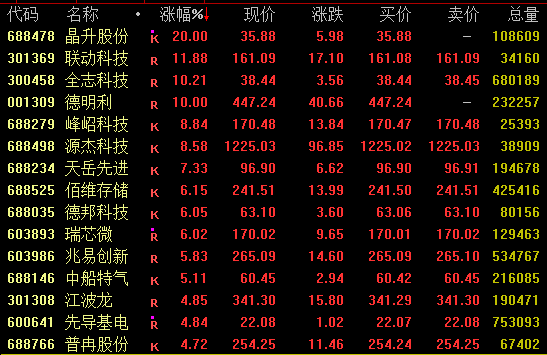

中信建投研报深入剖析了当前政策层面的扩内需动向,指出其正频繁加码。在存量资金博弈与风险偏好提振的双重背景下,短期低位成长股的胜率显著提升。AI产业链、半导体产业链及军工板块,尽管前期有所回调,但凭借坚实的产业逻辑支撑,有望引领市场反弹。同时,自动驾驶、低空经济、机器人等主题行情也有望阶段性活跃。

此外,研报还强调了补贴政策超预期且正处于更新周期的领域,如船舶、商用车等,值得投资者关注。对于汽车、家电、通用/专用设备以及农机板块,尽管前期补贴政策的拉动效果有限,但随着补贴比例的再次扩大,这些板块的基本面提振情况将成为后续跟踪的重点。

回顾历史,内需交易在短期交易维度上,通常伴随着政策利好带来的风险偏好提振,小盘、成长风格在反弹期间占据优势,其延续性约为1个月。中期来看,若扩内需政策持续加码,且基本面得到验证的政策受益方向,以及具备产业逻辑、受益于风险偏好提振的成长板块,将表现出色。然而,周期和消费行情的演绎,则需等待经济周期确认复苏后才能显现。

风险提示方面,研报提到了数据统计可能存在误差、美国通胀超预期以及房地产周期继续下行等风险因素。

(图片及文章来源:第一财经,版权归原作者所有,如有侵权请联系删除)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。