冰川网络三季度业绩预告:高额销售费用引发亏损质疑

AI导读:

冰川网络公布2024年三季度业绩预告,预计前三季度归母净利润大幅亏损,主要因游戏销售费用过高。高额买量投入未带来预期收益,引发投资者质疑。

冰川网络(300533)近日披露了2024年三季度业绩预告,成为今年首家发布三季度业绩预告的A股游戏公司。预告显示,公司预计前三季度归母净利润将亏损4.1亿元至5.1亿元,扣非净利润亏损4.4亿元至5.4亿元。

造成这一大额亏损的主要原因在于公司游戏的销售费用过高。冰川网络表示,多款游戏投放力度加大,导致销售费用增长和运营成本增加。根据2024年半年报,公司上半年销售费用高达14亿元,甚至超过了同期营业收入。

冰川网络的这一销售策略引发了市场的广泛关注和投资者的质疑。尽管公司尝试通过加大投放力度来扩大市场份额,但高额的销售费用并未带来预期的收益。今年前三季度,公司预计将大幅亏损4亿元以上,这一数字相当于公司2022年和2023年净利润的总和。

具体来看,冰川网络在业绩预告中提到,由于《X-hero》《超能世界》《Hero Clash》等游戏生命周期延长的影响,本期确认的收入减少;同时,《Hero Clash》《Epic War》《Titan War》等游戏的投放力度加大,导致销售费用增长。

自2021年起,冰川网络开始布局海外市场,并持续加大投放力度。这一策略在一定程度上推动了公司营业收入的快速增长。然而,随着买量投入的增加,公司销售费用也连年攀升。2022年和2023年,公司销售费用分别达到13.5亿元和17.43亿元。

进入2024年,冰川网络的持续买量策略并未改变,但效果却大不如前。上半年,公司销售费用同比增长53%至14亿元,而营业收入却同比下降13.5%至12亿元。这使得冰川网络成为A股唯一一家销售费用超过营业收入的游戏公司。

值得注意的是,近年来A股游戏公司的销售费用占营业收入的比重整体呈上升趋势,但大多数企业都控制在30%以下。相比之下,冰川网络自2021年以来,销售费用占营业收入的比重始终在60%以上,2024年上半年更是升至116%,远超同业水平。

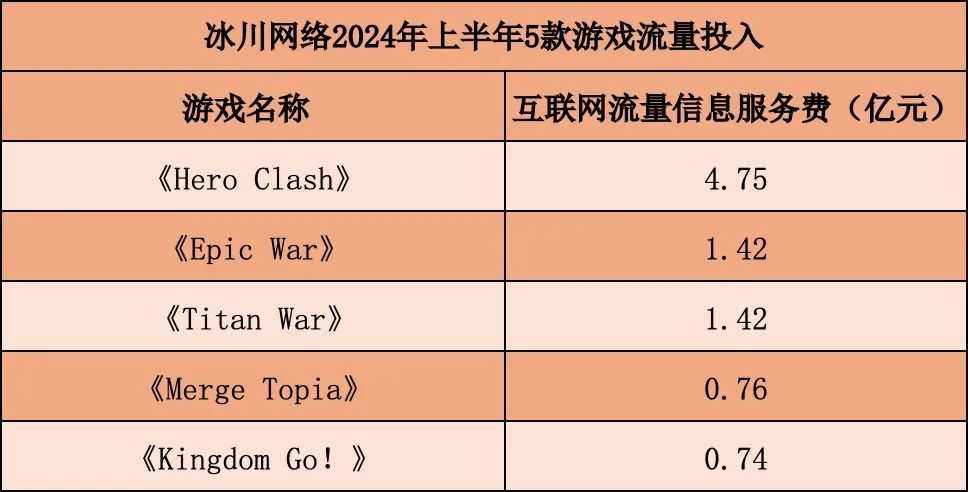

在买量投入方面,冰川网络2024年上半年14亿元销售费用中,有13.24亿元为信息服务费,主要用于购买流量。然而,大额的买量投入并未换来对应的收入。例如,《Hero Clash》的信息服务费高达4.75亿元,但只产生了2.25亿元的收入,推广费用是收入的211%。同样,《Titan War》和《Merge Topia》两款游戏的推广费用占收入的比例也分别达到179%和138%。

多位互联网营销行业从业者表示,广告主在投放时通常会设定收益目标,当收益不及预期时会及时调整或停止投放。而冰川网络在买量上的持续投入和明显亏损,引发了投资者对公司投放策略和产品市场潜力的质疑。

冰川网络董事长、总经理刘和国在业绩说明会上解释称,公司期望通过当前的买量投放在未来形成收益,短期亏损在预料之内。然而,随着流量成本的持续攀升和手游产品生命周期的相对较短,冰川网络的买量策略能否持续并带来收益仍面临不确定性。

此外,随着游戏行业的精品化发展趋势和流量成本的上升,单纯通过流量投放换取收入的模式正被行业抛弃。许多游戏公司开始摆脱流量依赖,主动撕下“买量公司”标签。而冰川网络仍坚持买量策略,并表示未来买量仍将是公司重要的获取用户的方式之一。

(图片来源:冰川网络相关财报及公告)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。