科创板锂电三季报:业绩分化,磷酸铁锂海外市场或迎转机

AI导读:

科创板锂电板块公司三季报披露结束,受多重因素影响业绩分化,多数企业延续上半年表现,行业产能与供需问题待解。同时,磷酸铁锂电池海外市场或迎来转机,多家海外车企和电池企业计划采用。

上市公司三季报披露已圆满结束。

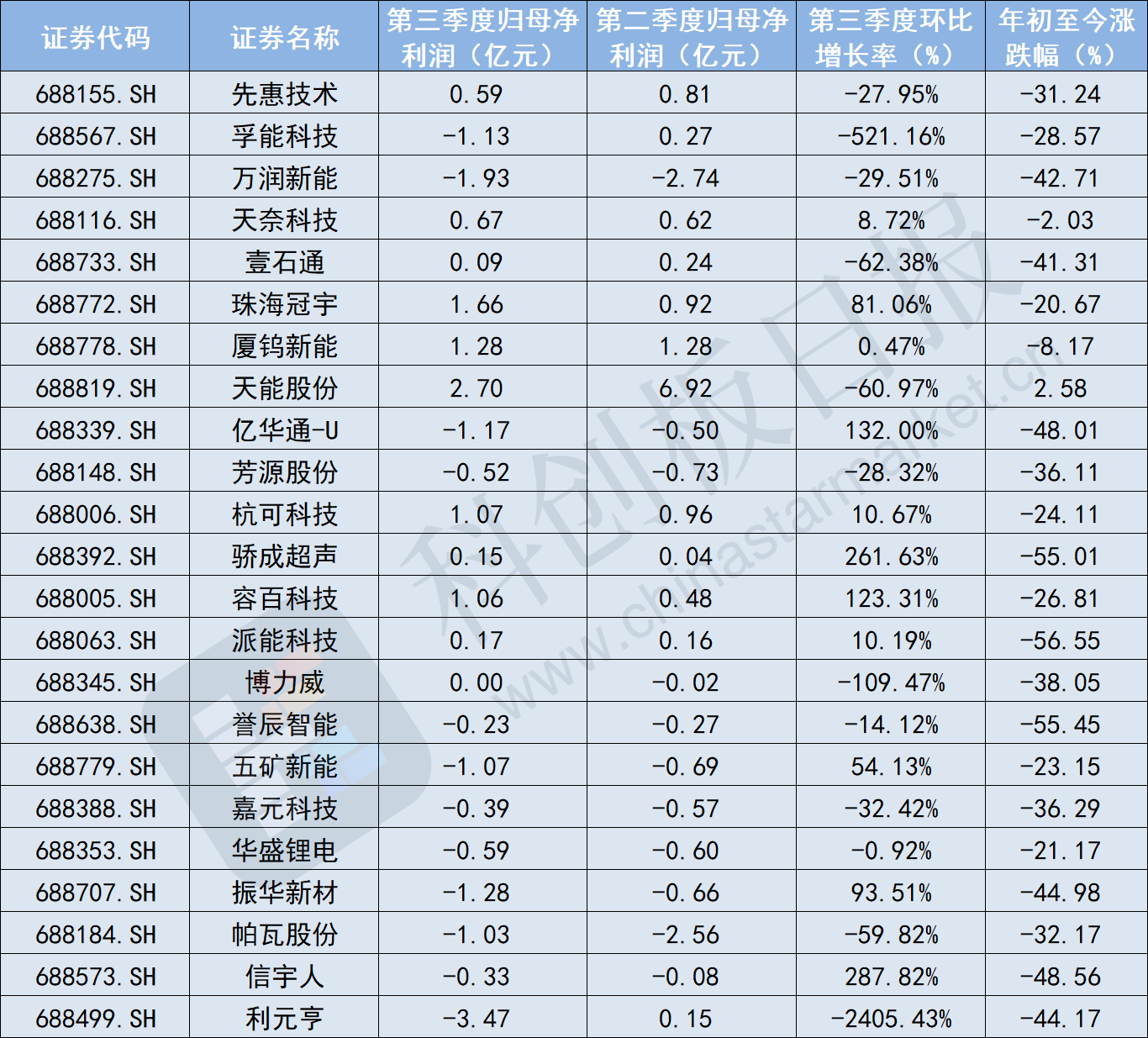

据《科创板日报》记者统计,科创板锂电板块公司受多重因素影响,包括原材料业务“量升价跌”以及下游项目验收周期延长等,仅有少数企业实现了归母净利润同比增长:

▍行业延续上半年表现,产能与供需问题亟待解决

与今年往期业绩相比,多数公司延续了上半年的业绩态势。其中,先惠技术前三季度表现突出,实现营业收入18.43亿元,同比增长4.17%;归母净利润1.88亿元,同比增长高达629.55%。先惠技术归因于持续推进“降本增效”措施,主营业务利润率提升;海外项目毛利较高,本报告期内确认收入的海外项目大幅增加,提高了主营业务毛利率;同时,因收回前期账款而转回较大金额减值准备,增加了净利润。

然而,孚能科技和万润新能虽然亏损同比缩窄,但营收却呈下滑趋势。孚能科技表示,收入下降但亏损缩窄,主要因为产品销量与上年同期基本持平,但主要原材料价格下降导致产品售价下降。万润新能亦提及碳酸锂等主要原材料市场价格下降,尽管磷酸铁锂销量增加,但单吨销售价格同比下降。

业绩下滑最为显著的是利元亨、信宇人和帕瓦股份,净利润同比下滑幅度分别高达-3328.84%、-3211.48%和-2135.801%,并呈现不同程度亏损。利元亨解释称,新能源行业目前处于产能消化阶段,客户将项目交付与验收周期拉长,加之动力锂电设备业务竞争激烈导致毛利率偏低,部分项目执行过程中还出现亏损计提存货跌价准备。

整体来看,锂电板块上游公司普遍面临原材料价格下滑导致产品出货价格下降的情况,而中下游公司验收项目较少、周期较长,部分客户投产推迟或取消。锂电行业产能过剩、供需失衡问题依然严峻,叠加行业增速放缓和内部竞争加剧,多数厂商亏损严重,业绩下滑。

在环比表现方面,有12家公司三季度净利润环比二季度下降,其中利元亨下滑幅度最大,达到-2405.43%。

在股价方面,年初至今多数厂商股价下跌显著,仅天能股份股价小幅上涨。

▍电池材料出口分化,磷酸铁锂海外市场或迎来转机

从行业层面分析,兴业证券分析师李亚男认为,磷酸铁锂电池海外市场或将迎来转机。截至2024年10月,除特斯拉外,戴姆勒、福特、通用、Rivian等多家海外主流车企也宣布将采用磷酸铁锂电池;LG、SK on、三星SDI等传统主流电池企业以及Kore power、Morrow Batteries等新兴电池企业亦计划转向磷酸铁锂电池。

李亚男指出,海外市场长期以三元材料电池为主,但磷酸铁锂电池凭借低成本和高安全性优势,在电动汽车降本需求的推动下,预计将逐渐打开海外市场。近期数据显示,2024年9月中国磷酸铁锂出口量环比增长105%,同比增长1212%;而同期中国三元正极出口量环比下降49.54%,同比下降43.24%。

国际智能运载科技协会秘书长张翔在接受《科创板日报》记者采访时表示,磷酸铁锂电池能量密度不断提升,安全性较高,因此渗透率在不断提高。同时,各大电池厂商正加速海外布局,规划产能、投资建厂。宁德时代德国工厂产能稳步爬坡,计划年内实现盈亏平衡;亿纬锂能与多家企业成立合资公司,用于投资建设电池产能;国轩高科、蜂巢能源、孚能科技等也在海外建设动力电池工厂。

李亚男预计,从企业规划来看,磷酸铁锂电池的海外装车量占比最早有望于2026年快速提升。然而,目前国内锂电产业竞争依然激烈。张翔分析认为,后续电池厂商集中度会进一步提高,锂电产业供需失衡与新能源汽车高速增长态势密切相关。今年上半年新能源汽车产销量均超过30%,预计后续增长率回落到10%左右时,电池产业供需将逐步恢复正常状态。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。