A股早盘放量走强,光伏与房地产板块表现抢眼

AI导读:

今日早盘A股市场放量走强,北证50指数飙升逾8%,创业板指大涨逾3%,上证指数站上3300点。盘面上,光伏、房地产等板块领涨,新能源概念再度全线走强,房地产股也全线上涨。楼市新政发布后,各地房地产市场回暖迹象明显。

今日早盘,A股市场放量上扬,半日成交额已突破万亿元大关。北证50指数持续攀升,暴涨逾8%,再度刷新历史新高;创业板指同样表现不俗,大涨超过3%,成功收复2200点;上证指数亦顺势站上3300点。

盘面热点纷呈,BC电池、固态电池、房地产及家居用品等板块领涨市场,而日用化工、保险、电力及银行等板块则略有调整。

光伏装机量迎来高速增长

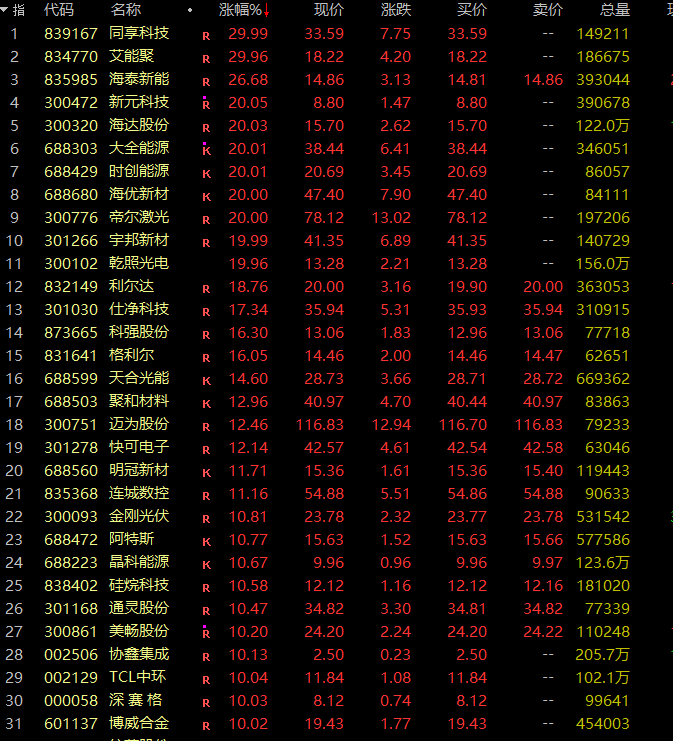

新能源概念板块再度全线飘红,光伏方向更是领涨全场,板块指数高开高走,放量大涨逾3%。艾能聚连续三日30%涨停,股价创出历史新高,自“9·24”以来累计涨幅已高达264%;大全能源、帝尔激光、海优新材等超过50只个股涨停或涨幅超过10%。

光伏细分领域的BC电池概念更是表现抢眼,飙升近10%,位居所有行业板块涨幅榜首位。市值超过1500亿元的隆基绿能强势涨停,TCL中环、爱旭股份、通威股份也纷纷涨停。此外,TOPCon电池、钙钛矿电池、HJT电池等板块也均大幅上涨,晶澳科技、宝馨科技、协鑫集成等多只个股批量涨停。

据新华社报道,中共中央政治局常委、国务院总理李强在宁夏、内蒙古调研时强调,要面向更多应用场景,加大政策引导力度,充分利用建筑物外立面尤其是屋顶空间,进一步挖掘光伏等新能源的发展潜力。

李强指出,要统筹推进荒漠化综合防治和能源基地建设,将发展新能源和清洁能源置于更加突出的位置,推动传统能源与新能源多能互补、深度融合。同时,要大力推动煤炭的清洁高效利用,进一步提高发电和供热效率,确保群众温暖过冬。

全球范围内,能源结构的调整与优化正在加速推进。发展可再生能源、保障能源安全已成为国际社会的普遍共识。据平安证券测算,全球主要地区直流侧光伏装机规模将在2024年达到564GW,同比增长26.17%。

国际能源署(IEA)预测,到2030年,全球传统能源发电的主导地位将受到挑战;而到2050年,可再生能源将成为电力结构的主力军,占比将高达79%,其中太阳能发电预计将占到32%。

在中国,国际能源署预测2050年将有76%的电力供应来自可再生能源,其中光伏占比将达到41%。届时,光伏将成为中国构建以新能源为主体的新型电力系统的核心力量之一。

国金证券研究认为,自2023年第四季度以来,光伏产业经历了二三线企业、跨界企业的退出以及头部企业的整合后,落后产能正逐步被淘汰。目前,供给侧洗牌已进入中后期阶段,预计随着终端需求的释放,产业链盈利将逐步恢复。

房地产市场成交激增

房地产股同样表现出色,物业管理概念领涨市场,板块指数高开高走,放量大涨逾3%。宁波富达、中国宝安、深赛格、皇庭国际等多只个股强势涨停。

与此同时,租购同权、土地流转、绿色建筑、新型城镇等相关板块也跟随走强,深城交、东方集团、富煌钢构、市北高新等多只个股涨停。

随着楼市新政的发布,各地房地产市场回暖迹象愈发明显。昨日,“2024年广州市房地产博览会”正式拉开帷幕,广州市住建局党组书记蔡胜表示,当前房地产行业总体已呈现出复苏态势,市住建局将持续推动相关政策措施的调整优化。

活动现场发布的《2024广州市房地产市场研究报告》显示,国庆后两周(10月7日至20日),广州一手房网签套数连续两周超过2700套,成交规模达到历史高位水平,成交面积较9月周均水平增长137%。

北京链家数据显示,10月份(截至23日)二手住房签约量已超过9月份全月水平,与9月同期相比增长近一倍;与去年同期相比则增长约1.5倍。此外,上海、深圳等地的网签量也呈现出快速增长的态势。

中信证券分析指出,龙头公司尤其是龙头央企在融资、拿地及开发营建等方面具有显著优势,有望推动这些央企实现15%以上的销售额复合增长。同时,随着房地产市场的企稳回升,其盈利能力也将得到明显提升。中信证券看好产业龙头集中度的进一步提升。

(文章来源:证券时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。