物流、服务贸易稳健增长,房地产回暖,市场企稳反弹

AI导读:

本文总结了中国物流业景气指数、服务贸易、进出口及房地产市场的最新数据,分析了美国大选结果及美联储政策对市场的影响,并给出了市场展望与配置建议。

核心观点与投资要点概览

中国物流业景气指数10月达52.6%,显示物流需求持续增长;服务贸易前三季度总额同比增长14.5%;前10个月货物贸易进出口总值同比增长5.2%,出口增长6.7%,进口增长3.2%;房地产市场10月份成交量环比增长6.7%,显示逐步回暖迹象。美国大选结果落地,特朗普连任,短期或影响出口导向型行业,但长期看国内企业可抵消风险。美联储降息25个基点,市场企稳反弹,建议关注券商、非银金融、半导体等板块。

详细分析:

1. 物流与服务贸易稳健增长

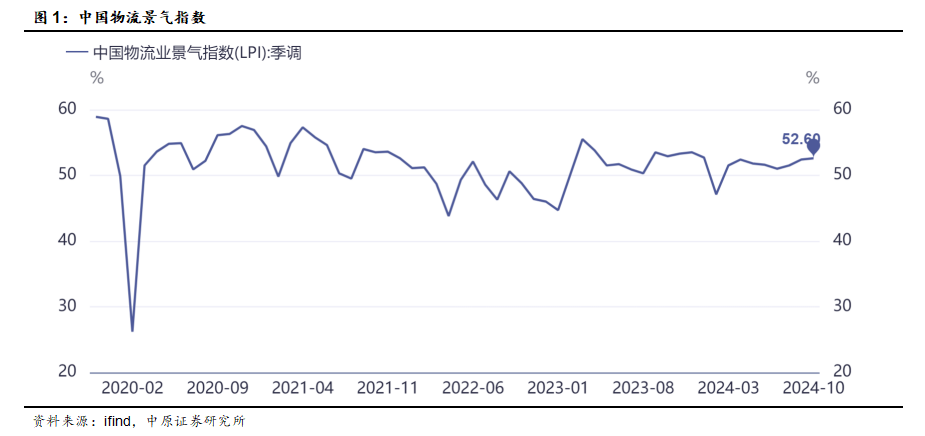

中国物流与采购联合会数据显示,10月中国物流业景气指数为52.6%,较上月回升0.2个百分点,保持在扩张区间,物流需求持续增长,铁路运输、邮政快递及装卸搬运业务均有所回升。

商务部发布数据,前三季度服务贸易总额55181.4亿元,同比增长14.5%,其中知识密集型服务贸易增长5.3%,旅行服务增长42.8%。

2. 进出口稳健增长,房地产回暖

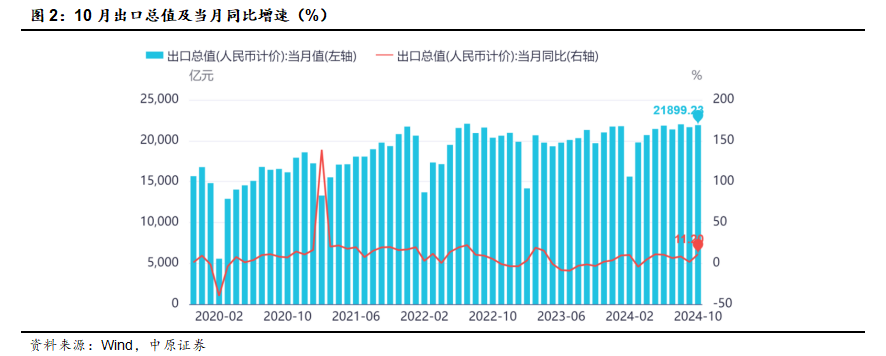

海关数据显示,2024年前10个月货物贸易进出口总值36.02万亿元,同比增长5.2%,贸易顺差扩大17.6%。民营企业外贸增长9.3%,机电产品出口占比近59.4%。

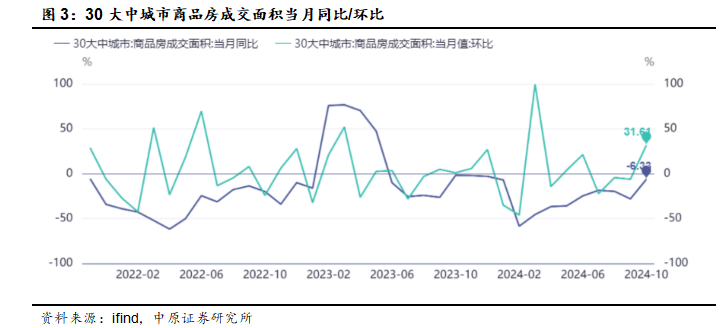

住建部数据显示,10月全国新建商品房网签成交量环比增长6.7%,二手房网签成交量环比增长5.8%,市场逐步回暖。

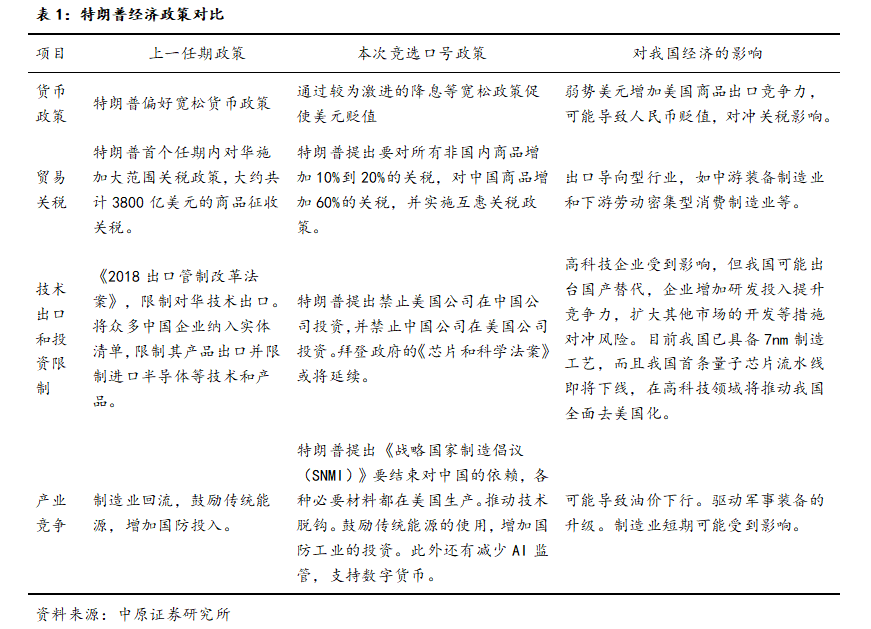

3. 美国大选与美联储政策

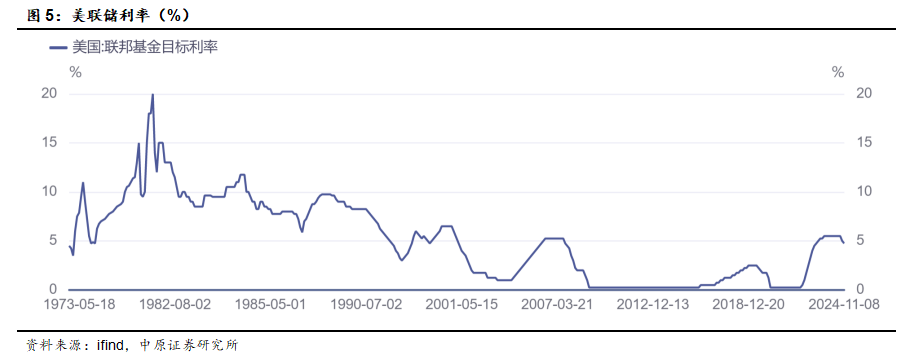

美国大选后,特朗普连任,短期或影响出口导向型行业,但长期看国内企业可抵消风险。美联储降息25个基点至4.5%-4.75%,符合预期,但鲍威尔表示可能放缓降息步伐。

4. 市场展望与配置建议

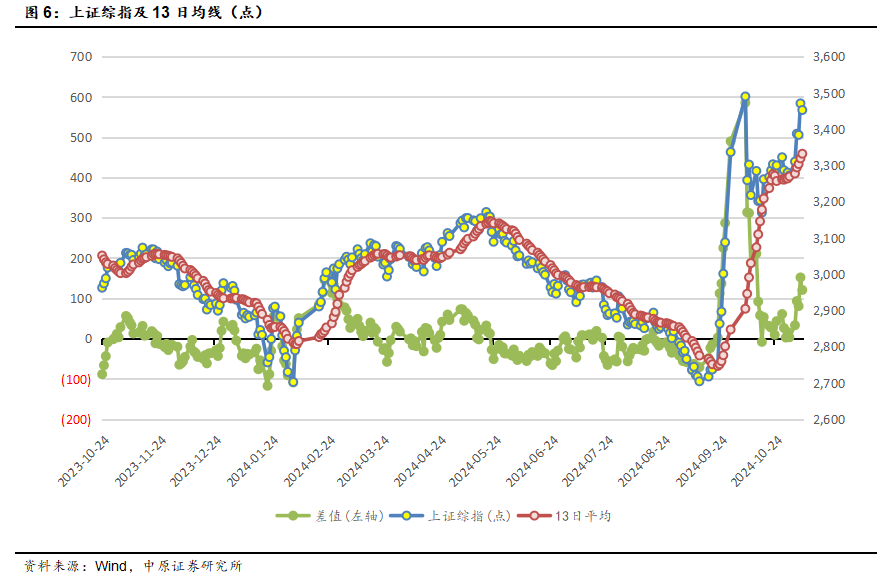

本周高频数据显示物流、出口、服务贸易领域增长,房地产销量止跌企稳,预计价格将逐步回升。市场指数进入强势横盘阶段,建议关注券商、非银金融、半导体等板块,中期关注基建、电力及困境反转的光伏、锂电、医药等板块。

5. 市场回顾与资金跟踪

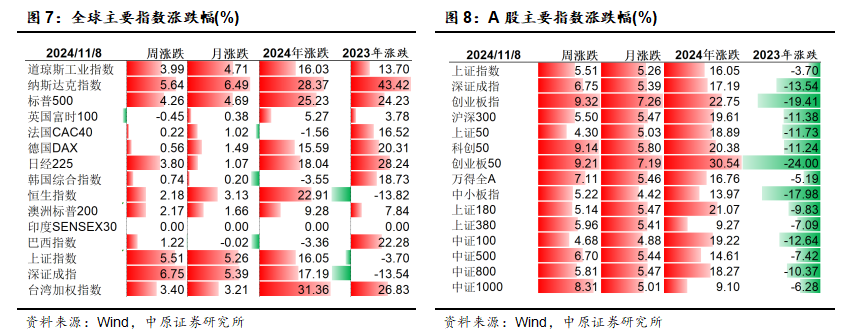

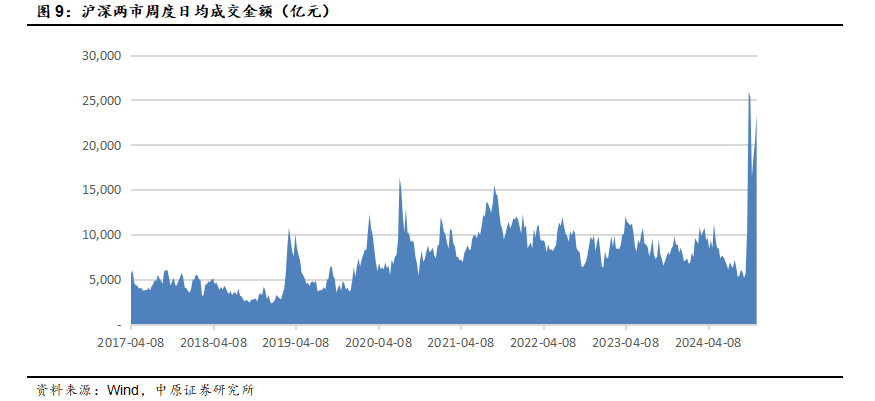

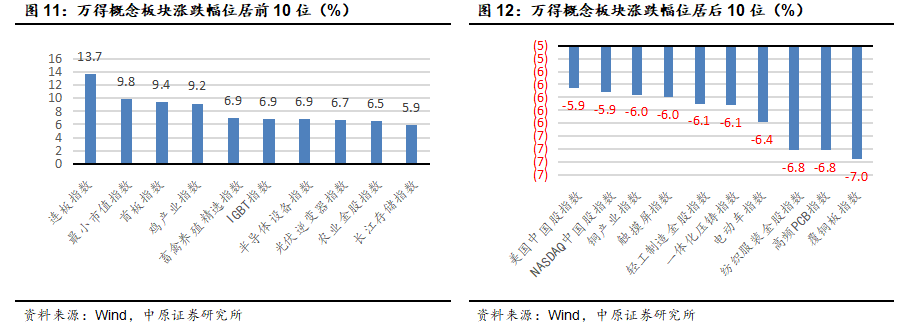

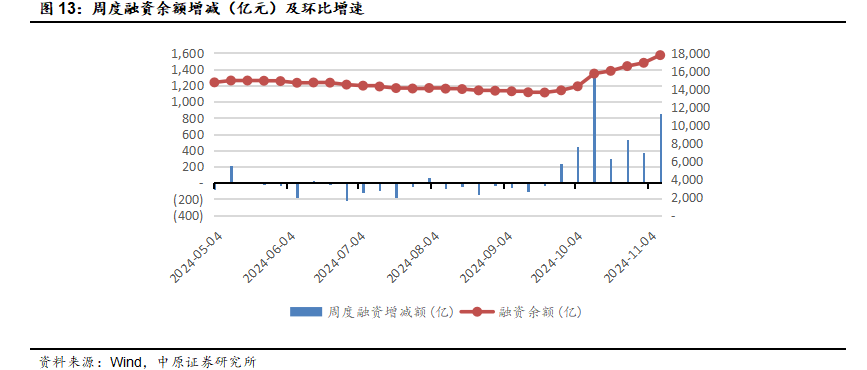

上周全球指数普遍上涨,国内市场主要指数亦全部上涨,沪深两市日均成交额回升。行业方面,计算机、军工等行业表现较好,概念方面,农业、半导体等表现较好。融资余额上周末较前一周末增加851亿元。

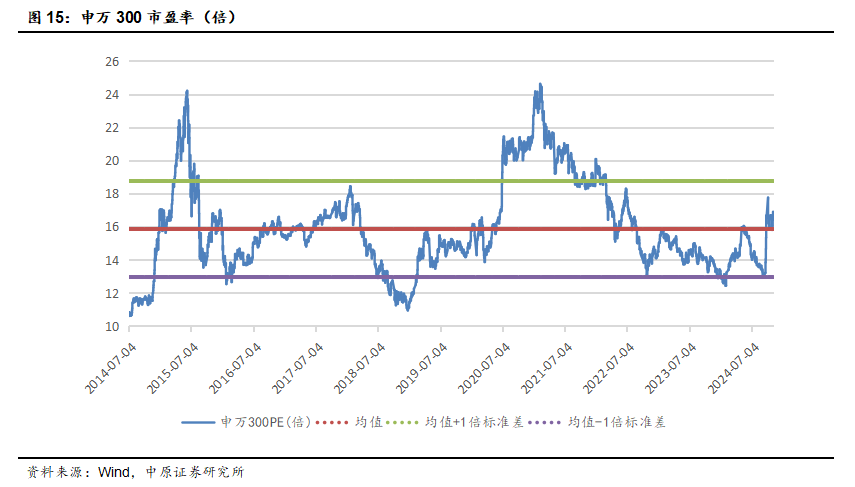

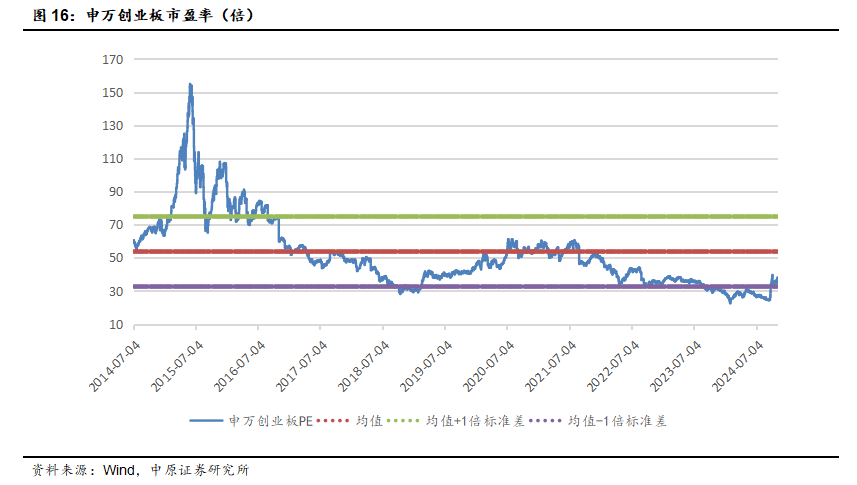

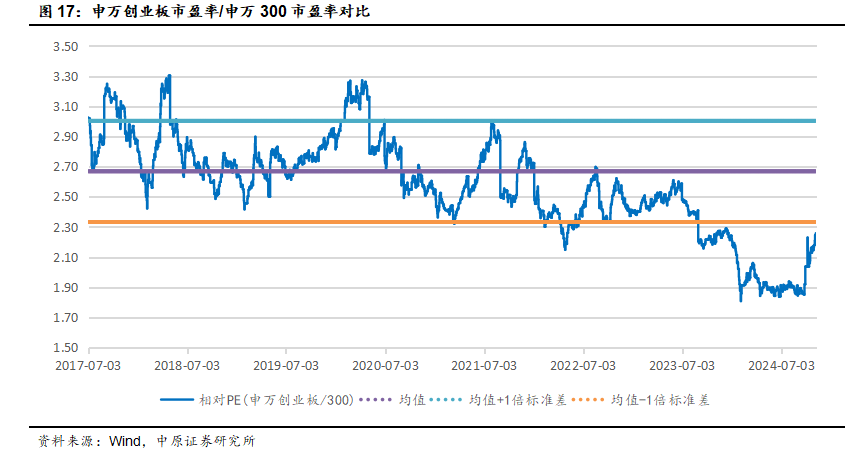

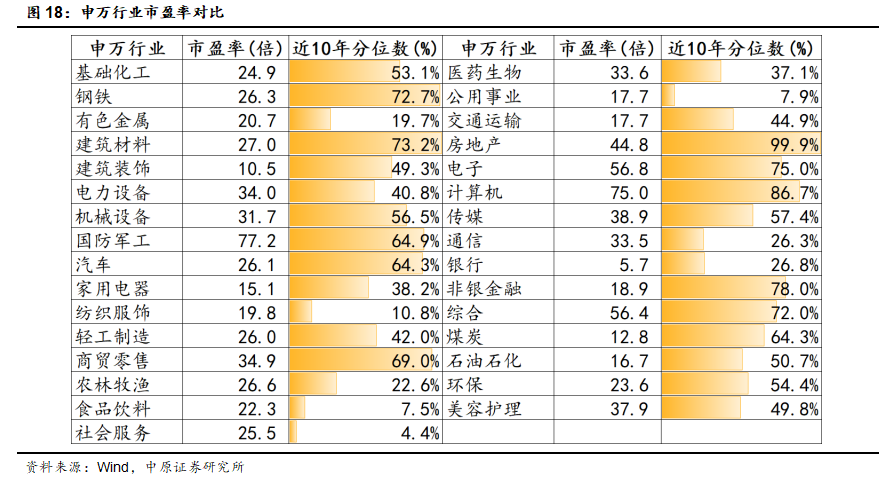

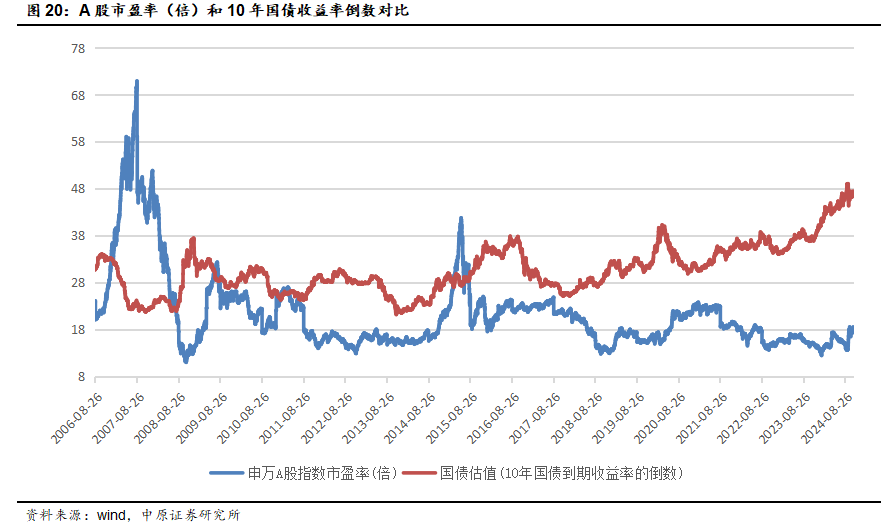

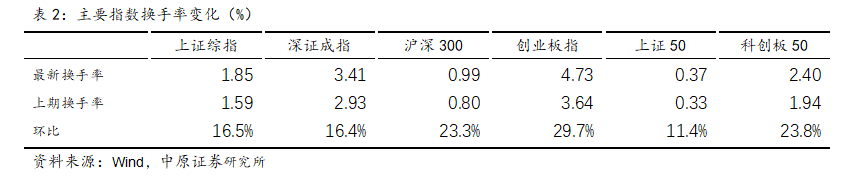

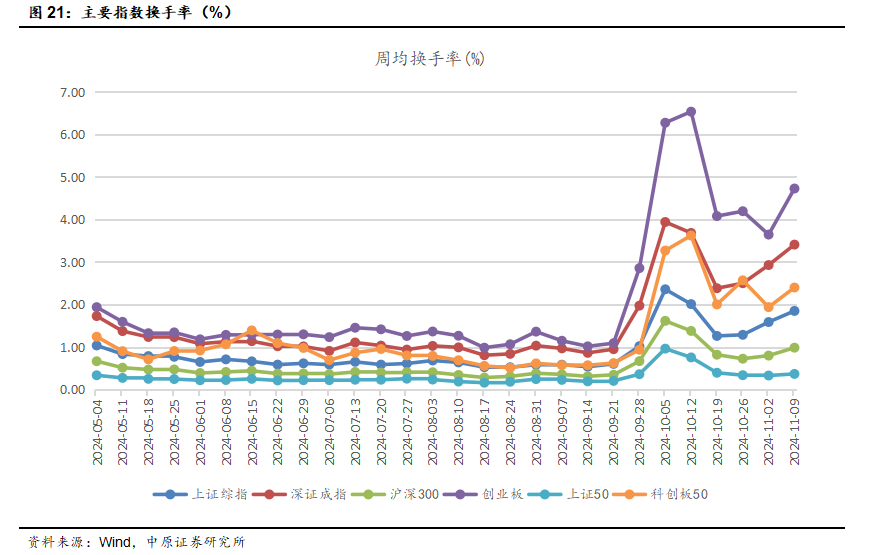

6. 估值与市场情绪分析

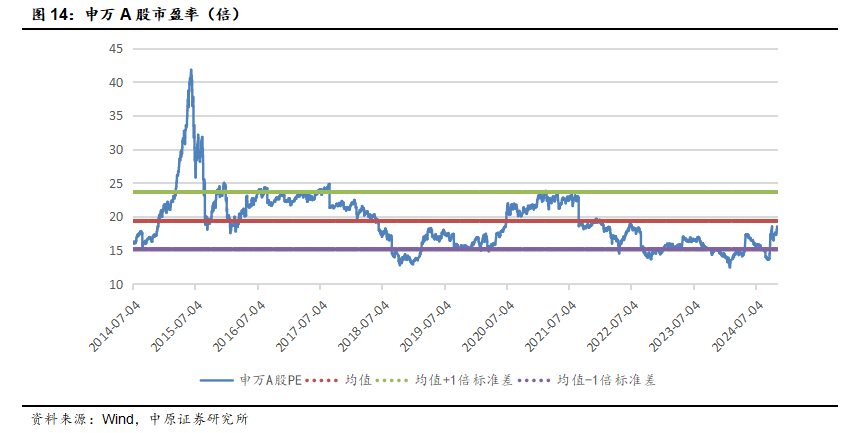

目前申万A股、申万300及创业板市盈率均处于历史分数不同水平。市场情绪方面,风险偏好处于历史高位,换手率也有所上升。

风险提示:政策及经济数据不及预期,风险事件冲击市场流动性。

(文章来源:中原证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。