中金:中国地产股或已确立长期底部,政策发力促市场回暖

AI导读:

中金公司发布研报称,中国房地产开发商处于去杠杆中早期阶段,政策端开始积极推动行业止跌企稳。地产股估值历史底部或已确立,未来上行节奏与空间受关注。政策持续发力,城中村改造有望成为市场催化剂。

中国房地产开发商正处于去杠杆的中早期阶段,市场普遍认为实体市场量价下行最快的时期可能已经过去,政策层面正更加积极地推动房地产行业止跌企稳。11月19日,中金公司发布的一份研报指出,“促进房地产市场止跌回稳”已成为政策端的新强音,财政政策成为关注重点。

本轮地产周期以来,房地产政策经历了从“平稳为主”到“稳中有进”的渐进式变化。中央政治局会议提出的“止跌回稳”新表态,标志着政策端进一步转向“积极支持”。中金公司认为,对于地产股而言,估值的历史底部或已确立,未来的上行节奏与空间将成为主要关注点,而增量政策与房价趋势将是主要的催化因素。

一位华东地区券商的地产研究员在接受采访时表示,当前房地产的政策面已发生变化,热点城市在短期内销售去化效果明显。但从长期来看,要实现市场止跌回稳,还需政策的可持续性,进一步激发居民的购房意愿。

中金公司在研报中进一步指出,从长期维度来看,中国地产股或已确立长期底部。年内前低与2008年四季度及2014年一季度房地产周期底部相似,意味着前期已经基本消化了过去十年以来的累计涨幅。同时,经历今年4月与9月两轮探底后,目前长期移动均线已扭转下行趋势并趋于平坦。

自9月末以来,房地产板块估值已有一定修复,个股之间估值差有所收敛,中小市值企业在估值修复中相对领跑蓝筹。据统计,以融创中国、旭辉控股等为代表的房企在9月末低点以来已上涨2-3倍,大型蓝筹累计上涨幅度在40%-50%。

中金公司研报认为,中国地产股已度过情绪较为悲观的时期,价格底部或已得到确认。随着近期中国在宏观经济和房地产市场两端的政策施力,核心城市自10月以来呈现出一定的修复趋势。未来一年内,有望出现更明显的下行缓和,以驱动地产板块进一步趋势性上行。

回顾自2016年以来中央层面对房地产政策的表述,政策目标经历了四个阶段的变迁,分别对应于房地产政策层面“积极调控—平稳为主—稳中有进—积极支持”的四种取态。新取态标志着房地产政策或将有更加强劲的发力。

券商地产研究员指出,由于部分城市房价下跌,导致房企的资产、存货、投资性房地产等价格在账面上能体现,但在实际变现时会出现一定的折扣。未来要希望地产股估值处于持续增长态势,核心是要让房价止跌企稳,只有房价企稳,资产才能够重新进行定价。

中金研报指出,目前已出台的政策能够带来总销量的阶段性反弹,但未能促使其持续增长,反映了政策在发力强度和落地执行方面存在瓶颈,仍需进一步改善。针对关键问题,直接、有效的政策应面向居民收入和房价预期管理,因此财政政策在经济刺激和住房收储方面的发力尤为关键。

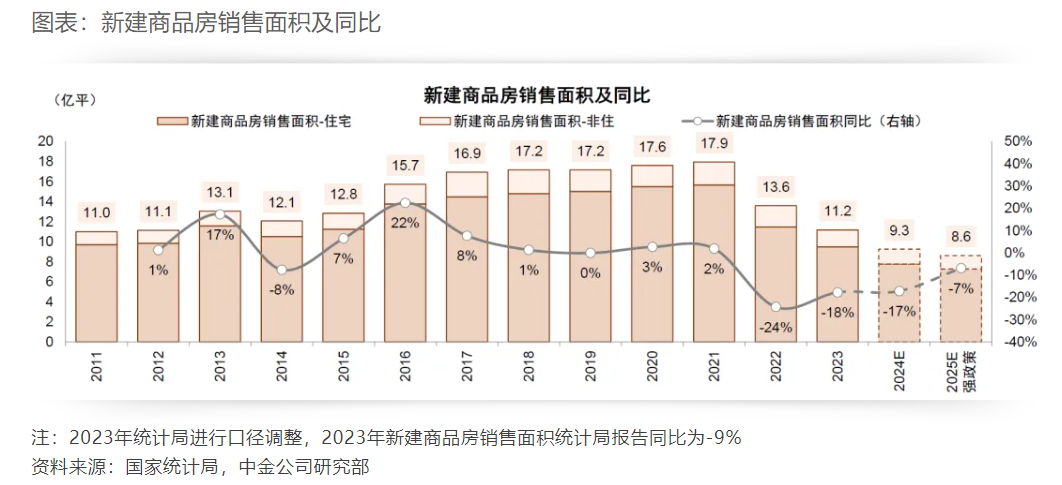

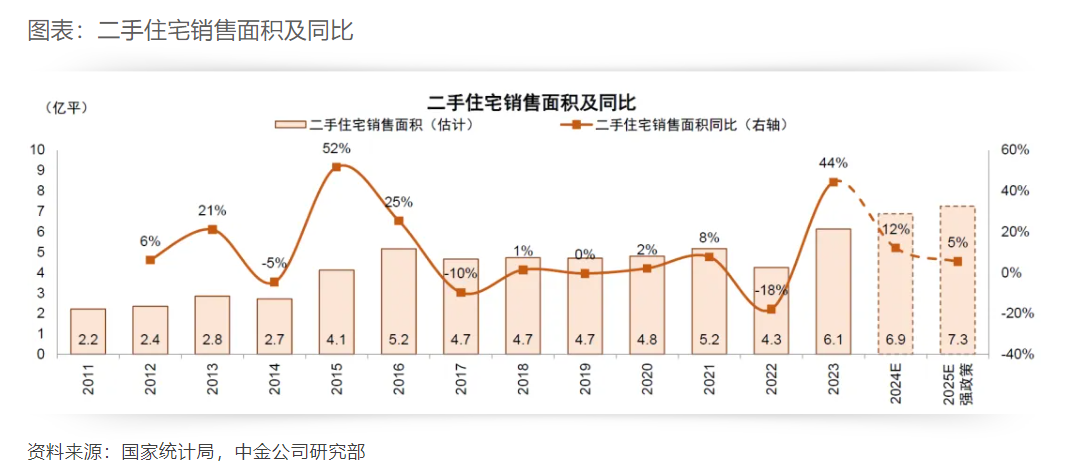

中金公司在研报中表示,当前房地产市场面临的核心问题是总购房需求萎缩。与此前周期中限购限贷调整带来的销量持续上涨相比,本轮周期中销量仅呈现脉冲式上涨,即便是在一线城市中也呈现出类似特征。券商地产研究员认为,市场问题在于购房意愿的下降,主要是由于房价下行导致居民产生“买涨不买跌”的心态,购买意愿延期释放。

近期房地产市场受政策利好影响出现回暖迹象,预计今年第四季度内以及明年一季度,或将出现“小阳春”行情,在成交量和价格方面有企稳现象。但从长期来看,市场止跌回稳还需要时间,由于部分城市的房价在前期下跌幅度较大,短期内回弹将有一定难度,后续有待城中村改造对市场的催化作用。

10月17日,住建部部长倪虹提出了“四个取消、四个降低、两个增加”的政策“组合拳”,其中备受瞩目的一个“增加”就是通过货币化安置等方式,新增实施100万套城中村改造和危旧房改造。据中金公司测算,这一体量如能在一年内全部转化为新房和二手房销售,能够提振房地产总销量6%-7%。近日,住建部和财政部联合印发通知明确,扩大城中村改造政策支持范围,从最初的35个超大特大城市和城区常住人口300万以上的大城市,扩围至近300个地级及以上城市。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。