美股市场逐渐回归理性,特朗普交易面临挑战

AI导读:

上周美股市场逐渐回归理性,因美联储主席鲍威尔有意在降息上放慢脚步,导致市场兴奋情绪降温。标普500指数下跌,跨资产领域市场回报率创13个月新低。投资者对特朗普政策的过度乐观情绪减弱,市场面临通胀和估值过高的担忧。

在经历了大选后的风险资产狂欢之后,上周美股市场终于逐渐回归理性。美联储主席鲍威尔有意在降息上放慢脚步,导致由“特朗普交易”引发的市场兴奋情绪有所降温。随着美国劳动力市场依然强劲,经济数据向好,这位全球最重要的央行行长并不急于放松货币政策,这推动了美债收益率的回升,并导致股市走低。

标普500指数在过去五个交易日内下跌了2%,抹去了自大选以来的一半涨幅。同时,信贷资产和大宗商品价格的下跌,使得上周跨资产领域的市场回报率创下13个月来的新低。投资者对特朗普的减税和放松管制等政策的过度乐观情绪正在减弱,市场开始回归冷静。

当前市场面临两大担忧:一是共和党的财政议程可能重新引发通货膨胀,迫使美联储的降息幅度低于预期;二是美股估值可能已经过高,若经济增长令人失望或通胀再次抬头,市场几乎没有犯错的余地。业内模型显示,标普500指数收益率和10年期美债收益率的通胀调整后定价都处于历史高位。

Astoria Advisors首席投资官John Davi指出,当前市场估值昂贵,鲍威尔的讲话基本上是在说美联储不必急于降息,这可能是市场抛售的主要原因。鲍威尔的鹰派言论迅速在全球市场掀起波澜,10年期美债收益率创下四个月新高,交易员减少了对美联储12月降息的押注。

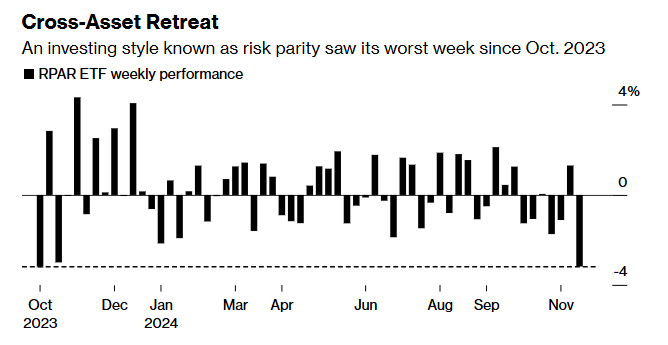

数据显示,追踪从国债到股票再到大宗商品的RPAR风险平价ETF上周下跌了3.2%,创下自2023年10月以来的最大跌幅。标普500指数也未能守住周初攻克的6000点整数关口,罗素2000指数上周下跌4%,为两个多月来表现最差的一周。纳斯达克100指数也在英伟达财报公布前出现下跌。

美债收益率与美股走势之间的关联再次引发投资者高度关注。过去一周的市场行情与此前四周存在巨大差异,美债收益率上升曾被视为经济有韧性的证据,对风险资产是好兆头。但现在,尽管美联储进入宽松周期,美债收益率仍在上升,通胀威胁重返交易员视线,特朗普胜选后的风险偏好正降温。

美国国债市场连续两个月的低迷已抹去年内所有涨幅。Natixis Investment Managers Solutions投资组合策略师Garrett Melson表示,市场焦点已从经济增长和通胀预测转移到特朗普政府上台后增长和通胀的上行风险,结果是对美联储政策利率和整条收益率曲线的展望都更加鹰派,利率的不确定性正在胜出,抑制风险偏好。

花旗集团美国股票策略主管Scott Chronert认为,美债收益率上升是特朗普财政扩张的潜在“副产物”,给市场带来压力,因为市场已消化许多利好消息。他指出,宏观和基本面面临巨大压力,可能解释选举后快速上涨后的获利回吐现象,市场行为反映参与者感到疲惫不堪。

虽然上周市场抛售行情令人震惊,尤其是纳斯达克100指数大跌超过2%,但上周的行情逆转在美股投资者已获得数万亿美元新财富的这一年中,几乎算不上什么有意义的小插曲。在标普500指数和小盘股创下一年来最大涨幅后,上周对大选的兴奋情绪有所收敛,可能是不可避免的。

摩根大通策略师团队将资产价格和资金流动情况与2016年特朗普胜选后的前八周进行比较,得出结论:“特朗普交易”还有进一步上涨的空间。摩根大通销售和交易团队也持乐观态度,认为经济复苏的后果可能是美联储的宽松周期缩短,但对股市并非坏事。虽然美债收益率重新定价可能给股市带来短期负面反应,但经济的强势仍支持年底前看涨股市的战术观点。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。