稀土板块产业整合加速,多家公司并购重组频现

AI导读:

稀土板块受地缘政治及供需关系影响,产业整合步伐加快。中国稀土等核心企业积极推进资产整合,稀土领域并购重组案例频发,交易价值显著提升,市场前景看好。

受地缘政治及供需关系影响,稀土板块产业整合步伐正在加速。中国稀土作为稀土集团的核心上市平台,正积极适时推进内外部稀土资产整合重组,以促进稀土行业的持续健康发展。

2023年,中国稀土成功收购中稀湖南,掌握了全国目前单证开采指标最大的湖南江华离子型稀土矿,满足了公司的部分原料需求。这一收购在多重利好刺激下,使得中国稀土股价大幅上涨,自9月24日至11月13日,公司股价累计涨幅超过60%,位居稀土板块前列。

稀土作为现代工业的“维生素”,其特殊的物理化学性能使其在工业制造、新兴产业、绿色能源等领域有着广泛的应用。随着节能电机、人形机器人等新兴领域的出现,稀土的应用空间得到了进一步拓展。作为一类关键的战略性资源,稀土对于现代高级制造业的发展至关重要。

由于缅甸稀土矿开采停滞,全球稀土供应量大幅减少。在此背景下,国内稀土产业的并购重组有望迎来重大机遇,稀土行业并购整合的步伐也在加快。据统计,自2023年以来,已有45家公司(剔除重复)公布了稀土领域(含稀土永磁)相关的并购重组事项,案例数量超过70起。

其中,北方稀土、盛和资源、中国稀土等公司并购重组频频。以中国稀土为例,去年五矿稀土宣布,五矿股份持有的1.58亿股股份无偿划转至中国稀土名下。而北方稀土作为全球最大稀土企业集团,此前也公告称拟出资整合包头市中鑫安泰磁业有限公司。今年以来,30余家公司公布了并购事项,涉案数量超过50起,英洛华、中国铝业、华阳新材、京运通、科恒股份等公司并购重组正在进行中。

与去年相比,稀土领域并购重组的交易价值明显提升。今年以来,稀土领域并购重组平均交易价值接近5亿元,而去年平均仅有1.76亿元,16起交易价值超过1亿元。其中,中国铝业拟通过协议方式受让全资子公司股权,交易对价约为96.21亿元;京运通拟以11.5亿元对乐山半导体进行增资。

从市场表现来看,自首次公告以来,涉及并购重组且交易价值超1亿元的14家公司股价平均涨幅超过15%,其中英洛华股价涨幅超过75%,盛和资源、东方锆业等股价涨幅均超过35%。

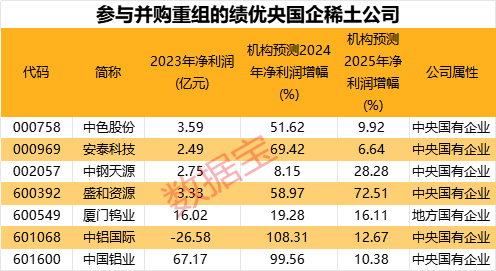

进一步来看,今年首次公布的并购重组案例中,正在进行中且属于央国企,同时机构预测2024年、2025年净利润有望实现增长的稀土公司仅有7家,包括中国铝业、中铝国际、盛和资源等。其中,中国铝业正在进行中的并购重组案例有3起,涉案金额合计超百亿元,机构预测其2024年净利润增幅有望接近100%,且2025年有望持续增长。

盛和资源涉及2起案例,交易价值合计超2亿元,机构预测其2024年、2025年净利润增幅有望持续超过50%。公司与美国芒廷帕斯矿山团队合作,目前全年产量已超过3万吨稀土氧化物(REO),已成为中国之外最大的稀土矿山。

(文章来源:证券时报网)

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。