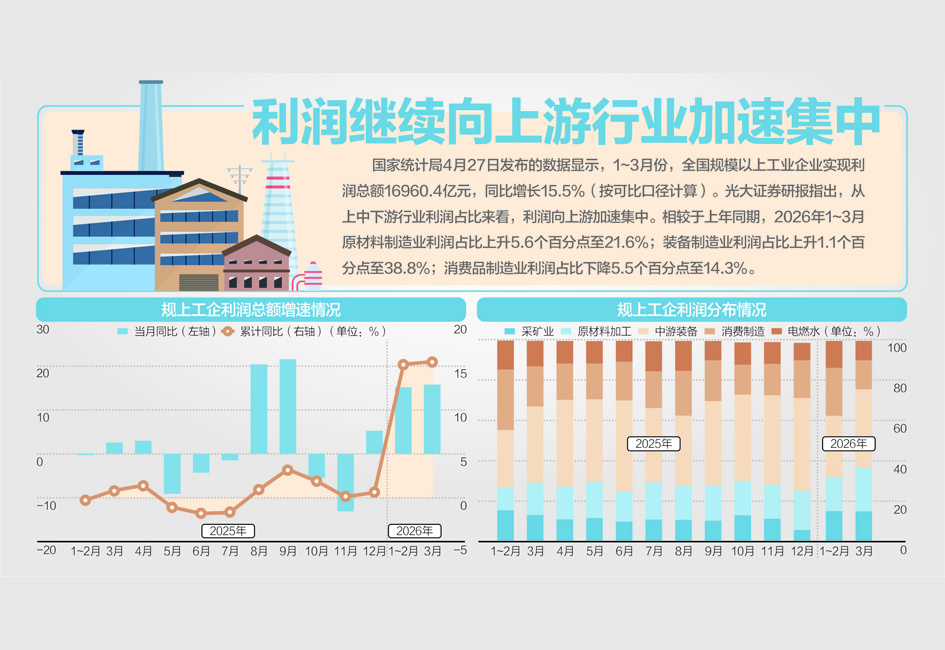

一季度规上工企利润同比增15.5%

AI导读:

4月27日,国家统计局公布一季度规模以上工业企业(以下简称规上工企)利润。

整体看,一季度,全国规上工企利润同比增长15.5%,较1~2月份加快0.3个百分点。从行业看,人工智能、半导体相关产业快速发展,带动光纤制造、光电

4月27日,国家统计局公布一季度规模以上工业企业(以下简称规上工企)利润。

整体看,一季度,全国规上工企利润同比增长15.5%,较1~2月份加快0.3个百分点。从行业看,人工智能、半导体相关产业快速发展,带动光纤制造、光电子器件制造、显示器件制造行业利润分别增长336.8%、43.0%、36.3%;电子行业利润增长124.5%,有色行业利润增长116.7%。

回归微观感受,《每日经济新闻》记者注意到,一季度,存储芯片迎来大幅涨价,作为成本承接方的制造业为何仍能保持不错的利润增幅?存储涨价是由消费端承担,还是由生产端承担?从价格传导看,目前,存储价格涨幅是否已完全被市场消化?围绕上述问题,记者展开采访。

存储涨价传导尚未完成

近期存储价格上涨引发手机等终端产品价格调整,受到广泛关注。行业机构数据显示,2026年第一季度,常规DRAM(动态随机存取存储器)内存合约价涨幅90%~95%,NAND(一种非易失性存储技术)闪存合约价涨幅55%~60%。

目前,存储价格涨幅是否已完全被市场消化?

北京师范大学教授、一带一路学院研究员万喆接受《每日经济新闻》记者电话采访时表示,从目前情况来看,存储价格涨幅还未完全被市场消化,本轮涨价周期可能仍处于中期甚至中早期阶段。

“一季度,无论是DRAM还是NAND闪存,价格涨幅均处于高位,远超年初市场预期。展望二季度,业内普遍预期涨幅仍将维持在高位,上行趋势尚未终结,核心原因在于供需缺口仍在持续扩大。”

此外,全产业链的价格传导尚未完成。从原厂、分销到制造及终端消费环节,成本传导链条仍在推进过程中。目前现货市场价格与合约价之间仍存在明显倒挂,表明成本传导仍在落地过程中,前期涨幅并未被市场完全消化。综合来看,本轮存储涨价周期尚未见顶。

生产端是承担成本主体

从价格传导看,存储涨价是由消费端承担,还是由生产端承担?

万喆表示,当前,存储涨价成本并非由单一环节独自承担,而是沿着产业链分层传导,但各环节之间存在明显分化。

“目前,AI相关生产端仍是承担成本的主体,企业级市场承接了本轮涨价的绝大部分压力——以谷歌、微软、阿里云等为例,这些企业愿意通过3至5年的长期协议锁定高端存储产能,并支付50%至60%的溢价,从而承担了核心品类绝大部分甚至全部的价格涨幅。与此同时,云厂商正同步上调AI存储及算力服务价格,准备将成本进一步向企业级客户传导,由此在生产端形成成本传导的闭环。”

她继续说,消费端虽也承接了部分消费级存储的价格涨幅,但承接能力相对有限。以手机市场为例,存储芯片成本上升已推动部分头部品牌对中高端机型进行调价;而入门级机型因毛利空间本就有限,难以消化成本压力,部分厂商只能选择削减存储配置,甚至停产。由于总体而言,当前消费需求仍显疲软,终端涨价幅度远低于存储芯片本身的涨幅,消费端难以承接全部涨价压力,相当一部分成本仍需由终端厂商自行消化。

“当然,终端制造环节在一定程度上发挥了缓冲与分流作用。相关企业依托规模效应、产品升级以及AI赛道的议价权,既内部消化了部分涨幅,又向终端品牌传导了部分压力,从而在产业链中形成了成本缓冲带。”

AI相关赛道景气度高

存储涨价对于制造业利润有何影响?

万喆指出,就利润影响而言,终端呈现明显的结构性分化。在AI核心赛道等高增长领域,如光纤制造、光电子器件制造等AI产业链核心配套环节,受益于AI需求爆发带来的营收增长,其利润未必受到挤压,反而可能实现同步高增长;凭借产品结构升级,相关企业的毛利率及整体利润水平实际上仍在提升。相比之下,传统消费电子及低端制造领域的利润则被显著挤压,行业分化加剧。非AI相关产品附加值较低、溢价能力弱,难以将存储涨价成本继续向下游传导,利润遭到严重侵蚀,部分厂商甚至面临退出市场的压力。

由此可见,赛道差异直接决定了景气度分化:AI相关赛道维持高景气,传统赛道则持续承压。中游环节的利润表现出较大的弹性,具体表现取决于企业前期是否具备低价库存的渠道优势——部分企业在涨价周期中实现了业绩爆发,甚至扭亏为盈,整体表现因企而异。

作为成本承接方的制造业利润保持不错增幅的原因是什么?

万喆告诉记者,制造业利润保持高增幅的底层逻辑在于AI 需求的爆发。生成式AI大模型训练、推理及算力基础设施建设带来了指数级的需求增长,营收端的爆发式增长有效覆盖了成本的上升。

此外,产品结构向高附加值方向升级,也推动了毛利率的持续改善。部分头部企业正逐步跳出原有的低毛利红海市场,向AI相关的高附加值产品转型,这不仅对冲了存储涨价的成本压力,部分企业甚至实现了综合毛利率的提升。

规模效应的释放同样发挥了重要作用。一季度电子行业生产持续向好,外贸订单饱满,企业产能利用率显著提升,人工、研发摊销、设备折旧等固定成本得以摊薄,单位成本相应下降,在一定程度上抵消了成本上涨的压力。

同时,低价库存也为利润增长提供了缓冲空间。2025年,部分头部企业提前进行了战略性备货,锁定了大量库存,这一正向贡献平滑了当期成本的冲击。此外,国产替代进程加速,供应链成本优势进一步显现,也对整体成本形成了有效对冲。

另外,强议价权是支撑利润高增的重要因素。从国家统计局公布的高增长行业来看,这些企业多处于AI产业链的核心配套环节,产品供给偏紧且技术壁垒较高,因而具备很强的话语权,能够将成本部分甚至全部向下游转移。正因如此,AI赛道与传统赛道之间出现了利润的极端分化。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。