利好突袭!头号巨头一夜暴涨超23% CPU重估时刻来了

AI导读:

对处于技术追赶、需求爆发与政策驱动三重交汇点的国产CPU来说,这一重估进程或许才刚刚开始。

来源:英华价值研究院

全球CPU行业正迎来历史性时刻。

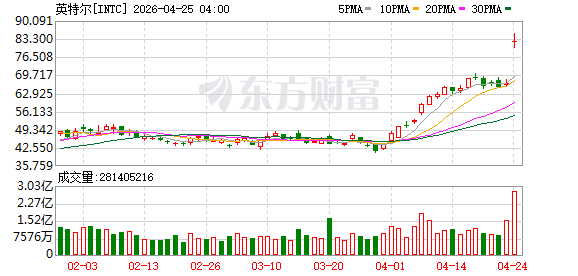

4月24日,全球CPU第一巨头英特尔股价收盘暴涨23.6%

对处于技术追赶、需求爆发与政策驱动三重交汇点的国产CPU来说,这一重估进程或许才刚刚开始。

来源:英华价值研究院

全球CPU行业正迎来历史性时刻。

4月24日,全球CPU第一巨头英特尔股价收盘暴涨23.6%、CPU第二巨头AMD暴涨13.91%,双双再创历史新高,英特尔年内涨幅更是达119%。

驱动股价暴涨的导火索,是英特尔4月23日盘后发布的2026年第一季度财报。公司一季度营收、毛利率、每股收益均突破指引上限,实现连续六个季度超市场预期。

在财报电话会上,英特尔首席执行官陈立武称,近几个月来,有明确迹象表明,“CPU正重新成为人工智能时代不可或缺的基础”。

与此同时,两家CPU巨头持续提价,下半年仍有进一步上调空间。

股价暴涨和CPU涨价,共同指向一个产业判断:在AI从“对话”走向“行动”的转折点,CPU正从辅助角色跃升为核心资产,市场正对此进行重新定价。而对处于技术追赶、需求爆发与政策驱动三重交汇点的国产CPU来说,这一重估进程或许才刚刚开始。

AI应用新范式下的产业重构

此轮CPU价值重估的根本驱动力,来自AI应用形态的深刻变化。

在大语言模型时代,计算核心是矩阵乘法,GPU占据绝对主导,CPU仅承担数据调度等辅助工作。但当AI Agent(智能体)开始大规模落地,智能体需要自主规划任务、调用工具、执行多步操作,并在推理—执行—反思循环中动态调整,这些流程必须密集运行在CPU之上。

集邦咨询指出,AI Agent的任务规划与工具调用对CPU的依赖远高于传统大模型。当前,AI数据中心CPU与GPU配比约为1:4至1:8,但随着Agent的广泛部署,这一比例预计将变为1:1至1:2。这意味着,在同等GPU规模下,CPU需求将增长数倍。

Arm的测算进一步揭示了缺口量级。在传统AI数据中心,每吉瓦约需3000万颗CPU核心,但AI智能体时代将激增至1.2亿颗,增幅达四倍。智能体工作流中CPU侧编排时间可占总时延的50%至90%,CPU不足将直接导致昂贵的GPU资源闲置浪费。

英伟达CEO黄仁勋近期也明确表示,CPU不再只是支持模型,而是开始驱动模型。多家券商将这一趋势概括为“执行控制流CPU化”,认为决定AI系统响应速度与成本的关键组件已从GPU单极,转向CPU与GPU协同。

在此背景下,供需关系随之收紧。

需求端,AI基础设施建设与Agent终端渗透持续拉动,英特尔提出的“智能体PC”概念更从终端侧加剧采购压力;供给端,先进制程与封装产能高度集中,博通公开警告台积电产能已“卡住整个供应链”,英特尔高管坦言CPU缺货“超越了业内几乎所有人的预判”。缺口直接体现为涨价,行业观察人士判断,2026至2027年CPU市场将持续紧缺,涨价趋势可能延续。

中信证券明确指出,AI时代将显著拉动CPU需求,并促进CPU产品本身向AI方向进化,从而带来CPU的价值重估。

市场多元架构加速演进

在全球重估浪潮之下,中国CPU市场的竞争格局正经历深刻重塑。

值得关注的是,4月24日刚刚发布的DeepSeek-V4,将对中国CPU市场产生影响。

“一方面,Agent模型定位直接推高国内CPU需求,百万token上下文与多步Agent任务使CPU密集度指数级攀升;另一方面,国产芯片生态突破重塑竞争信心,全球首个在国产算力底座上完成训练的万亿参数开源模型,证明Agent时代的多元算力路径可行,这将对国产CPU生态形成积极的扩散效应。”一位芯片行业投研人士表示。

从市场参与者的博弈来看,中国CPU市场竞争格局呈现三大主线。

其一,双巨头主导但供应紧张打开替代窗口。瑞银报告显示,2025年英特尔全球服务器CPU份额约为60%,AMD升至20%以上,二者合计主导逾八成市场。中国大陆贡献英特尔全球营收约24%,x86服务器在中国销量占比超88%。但自2026年以来两家公司供应严重紧张,部分型号交货期延长至6个月,服务器CPU涨价超10%,为国产CPU创造了明确的替代窗口。

其二,新入场者跨界冲击加速格局裂变。Arm发布首款自研服务器CPU,英伟达推出专为代理式AI设计的Vera CPU;国内RISC-V生态快速崛起,阿里玄铁C950首次原生支持千亿参数大模型,中科院计算所发布“香山”RISC-V开源处理器,开源架构被认为可能改变原有垄断格局。

其三,国产内部四大架构并行发展。市场呈现x86兼容、Arm、自主指令集与RISC-V并存的格局。x86兼容路线生态最成熟,Arm阵营以华为鲲鹏为代表在云计算领域加速渗透,自主指令集在信创市场具有全链条自主可控的战略价值,RISC-V则以开源灵活成为增长最迅猛的新兴力量。

中国CPU市场格局或重塑

在上述市场竞争格局下,国产CPU产业的价值正由三重驱动力同步定义。

第一,AI Agent带来的全新增量空间。Agent架构下CPU从配套资源升级为核心算力要素,国产CPU有望凭借生态与定制化能力切入增量市场,2026年高景气运行周期有望持续。DeepSeek-V4的开源将加速Agent应用落地,从源头扩大CPU增量市场空间。

第二,信创深化与国产替代的确定性市场。在海外芯片供给受限、价格持续上行的双重压力下,国产替代兼具政策驱动与成本驱动。国海证券就指出,服务器CPU正进入“存量升级+国产替代+模型迭代”三重共振周期。

第三,技术突破与生态成熟的合力支撑。国产CPU与顶尖产品的性能差距正在收窄,部分产品已接近数年前的国际主流水平,典型场景下的可用性大幅提升,正从“能用”向“好用”的新阶段迈进。

业内资深从业人士指出,此次海外CPU的涨价潮为国产CPU提供了宝贵的机遇窗口,国产CPU或将加速从边缘走向主流,中国CPU市场将因此发生深刻的结构性演变,但并非简单复制海外的涨价趋势。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。