上海商业地产回暖:大体量资金涌入,一季度大宗交易成交金额同比涨27%

AI导读:

今年一季度,随着政策持续发力、经济活跃度稳步回升,上海商业地产市场迎来积极回暖,为全年奠定良好开局。

近日,多家商业地产机构相继发布2026年第一季度上海房地产市场报告显示,上海投资市场交易情绪回暖,写字楼、

今年一季度,随着政策持续发力、经济活跃度稳步回升,上海商业地产市场迎来积极回暖,为全年奠定良好开局。

近日,多家商业地产机构相继发布2026年第一季度上海房地产市场报告显示,上海投资市场交易情绪回暖,写字楼、零售物业及仓储物流等板块市场活跃度提升,机构人士称,“筑底的时间已经到了。”

仲量联行上海商业地产部总监兼华东区零售地产部负责人黄臻向界面新闻指出,2026年第一季度,投资市场方面,上海核心区域资产成交势头活跃,成交总额同比上升。上海旅游市场持续回暖,推动酒店市场稳步复苏。

“上海甲级办公楼市场需求持续回暖,租金降幅收窄,整体市场表现分化。物流地产方面,租户主导的市场环境为众多本地企业提供了仓储设施升级契机。”

表现最亮眼的是大宗交易市场,仲量联行报告显示,2026年第一季度,上海大宗交易市场成交额录得约146亿元,同比增长27%。

据了解,一季度数宗地标性办公楼成交拉高了单体交易规模,平均单体交易额从2025年一季度的4.8亿元升至6.1亿元,同比增幅同样为27%。延续2025年以来的趋势,资金明显向优质标的集中,市场整体呈现回暖态势。

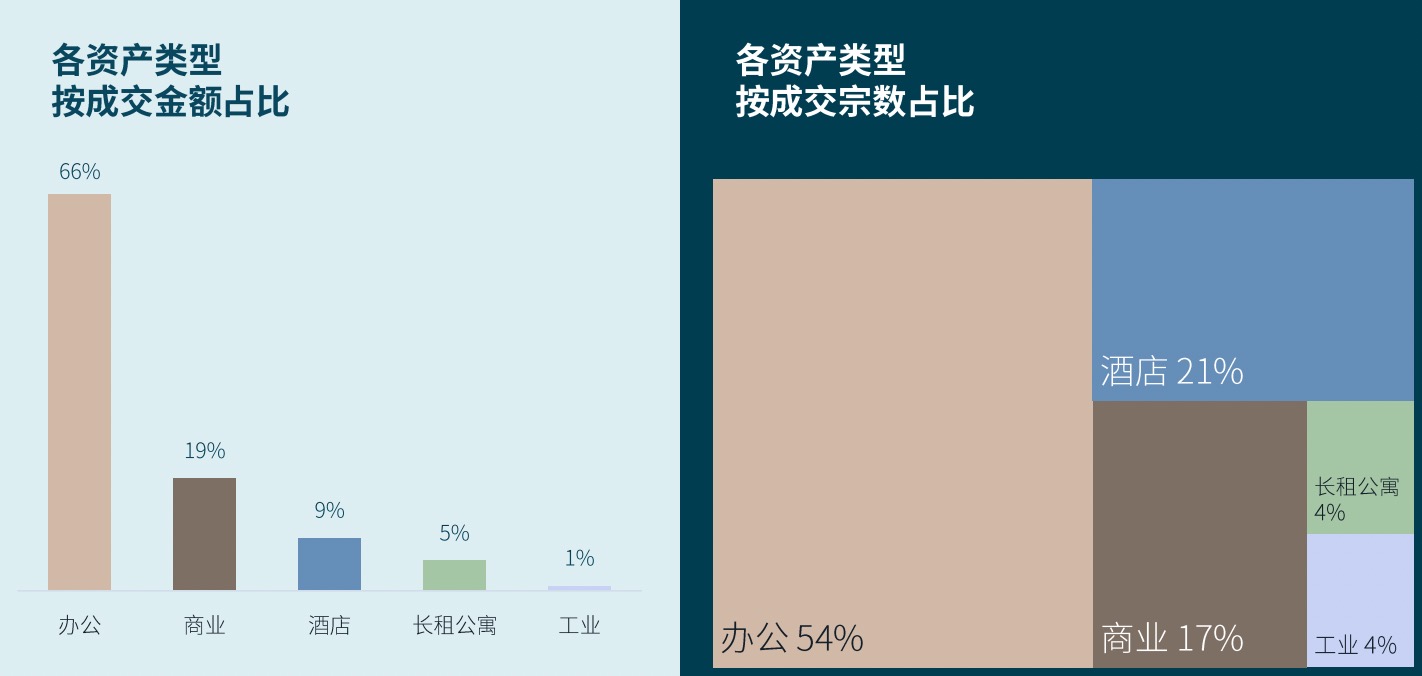

从成交结构来看,呈现以下两大特征,一是交易聚集内环内,本季度共录得24宗交易,其中15宗为内环内资产,成交总额达103亿元,占一季度总成交额的70%。二是地标办公备受大资金青睐,核心区域办公物业仍为买家投资首选,买家资金体量亦越来越充沛,一季度办公物业交易额达97亿元,占总成交额的66%。

在仲量联行看来,经历了2025年市场对核心办公物业的持续竞逐后,2026年一季度上海核心办公资产迎来密集成交,上海新天地、人民广场、陆家嘴等核心板块,均有地标性办公物业完成交易,延续了去年地标建筑的交易热度。

图片来源:仲量联行

图片来源:仲量联行

“这一趋势显示出投资者对核心地段回报率稳定的优质资产接受度较高,甚至能在一定程度上弱化楼宇土地年限偏短、非单一业权等因素。”仲量联行方面告诉界面新闻。

从资产类型来看,各路资金齐聚核心办公资产。

继2025年多宗地标交易后,人民广场仙乐斯、新天地新茂大厦、陆家嘴东亚银行金融大厦皆历经一年的市场酝酿,于2026年一季度完成交易。与此同时,前滩等新兴区域本季度也迎来两宗办公物业自用型收购。

仲量联行方面表示,核心资产不仅具备稳定的现金流回报,更凭借其标志性形象与核心区位优势,满足买方品牌需求与稳健投资目标。而且,一季度三宗交易均有外资卖家出让,结合地产的大周期,2026年外资减持的态势仍将持续。

政策支持长租公寓成为存量资产焕活。今年一季度,在城市更新政策的推动下,商办土地改R4迎来第一单市场化交易,苏河Base公寓顺利完成出售。

“这一案例标志着剩余土地年限较短的存量项目,通过土地转性激活需求,显著提升资产价值。与此同时,退出渠道的多元化,也让长租公寓资产继续保持对投资人的吸引力。”

仲量联行投资及资本市场华东区负责人孙翎表示,城市更新仍将是市区长租公寓供应端的主要支撑,市场期待各区出台更多配套支持政策,进一步加快项目落地节奏。

图片来源:仲量联行

图片来源:仲量联行

除此之外,零售物业受市场追捧,可供出售物业紧俏,比如2026年一季度位于撷桥的万达广场售予浙江国资为主的基金联合体。

据界面新闻了解,截至目前,上海已出售的4座万达广场,其买家多为保险公司、信托公司等金融机构。

孙翎认为,从大宗交易市场来看,当前制约上海零售物业交易的核心因素,仍为市场上可供出售的大型购物中心标的较为稀缺。

另外,酒店资产凭借其稳健的现金流生成能力与可观的长期增值潜力,正日益成为高净值客户资产配置中的优选类别。

今年一季度,浦东陆家嘴、徐汇、黄浦核心板块相继完成中端型与商务型酒店交易,成交项目平均回报率稳定在5.0%—5.5%区间,反映出市场对核心区位运营成熟酒店资产的价值认知已高度共识化。

展望未来,在国际或本土头部酒店管理品牌的专业运营支撑下,核心区域酒店资产的经营现金流有望保持稳中有升;但与此同时,优质可售酒店资产持续稀缺,将进一步强化买方紧迫感,加速在谈项目的落地转化。

值得一提的是,在国际与国内旅游需求同步回暖的推动下,上海酒店市场表现持续强劲,量价齐升、客流稳健,业绩持续向好。

仲量联行数据显示,2026年1至2月,上海国际旅游入境人数约115万人次,同比增长21.4%,其中外国人占比达75%,已恢复至疫情前水平。同期全市五星级酒店入住率同比提升2.4个百分点,平均房价上涨6.6%,RevPAR(每间可售房收入)同比增长11.1%。节假日期间客流亦显著增长:春节九天长假接待游客2,167万人次,同比增长8.4%。

仲量联行大中华区酒店及旅游地产事业部董事总经理周涛认为,“上海到访客流强势回升,有力推动酒店业绩稳健增长;部分区域新开业酒店将进一步助力商圈能级提升与整体发展。”

在业内看来,上海商业地产市场的供应洪峰退潮,正迎来结构性价值重估阶段。

以写字楼市场为例,第一太平戴维斯数据显示,今年一季度新增供应26.3万平方米,总存量达2060万平方米;净吸纳量为17.1万平方米,同比大幅增长244.5%,市场需求温和复苏。全市平均租金为4.9元/平方米/天,指数同比下降14.4%;空置率23.8%,同比微升0.5个百分点。

零售物业方面,今年一季度全市购物中心首层平均租金环比下降0.2%,降幅有所放缓。整体空置率延续小幅下行趋势,环比下降0.4个百分点至10.5%,较去年同期下降0.9个百分点。

“零售物业市场仍处于筑底阶段,整体表现分化明显。新入市项目仍面临较大的营收压力,而随着整体入驻率稳步回升,以及成熟大型区域型购物中心的稳定抗压表现,市场信心正逐步获得支撑。”第一太平戴维斯中国区市场研究部负责人简可向界面新闻指出。

整体而言,中国商业地产市场迎来结构性机遇期,行业格局优化、租户需求迭代及资产价值重估,为具备前瞻布局能力的投资者创造了优质入场窗口。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。