财政收入边际改善,市场维持震荡:经济数据、政策与配置建议概览

AI导读:

本文概述了近期经济数据的变化,包括财政收入、青年失业率、LPR报价及市值管理指引对市场的影响。同时,分析了市场震荡的原因及配置建议,为投资者提供参考。

核心观点与投资要点概述

近期经济数据呈现积极变化,【财政收入边际改善】,全国一般公共预算收入在10月实现年内首次正增长,证券交易印花税大幅增长。然而,【青年失业率虽有改善但仍维持高位】,特别是16-24岁劳动力失业率仍高达17.1%。【11月LPR保持不变】,符合市场预期,显示货币政策保持稳健。此外,证监会发布的【市值管理指引】将有助于提升破净公司估值。市场方面,财政收入改善但市场维持震荡,受内外部多重因素影响。

详细经济与市场分析

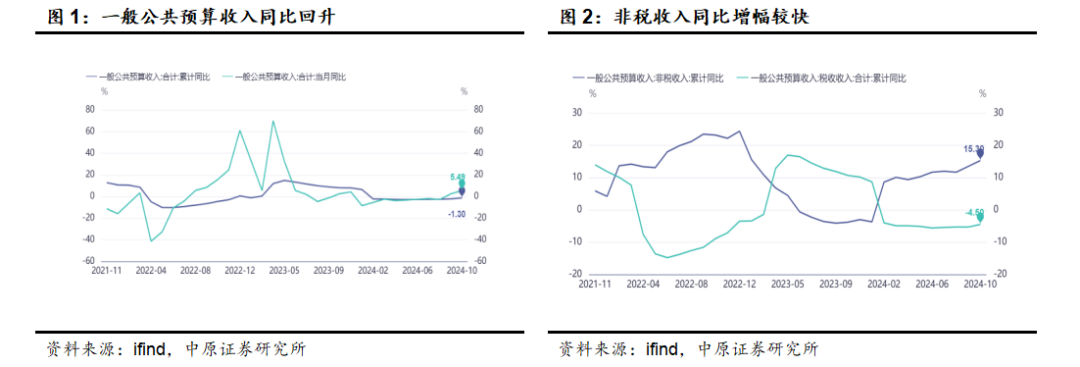

1. 财政收入与非税收入提升

据财政部数据,1-10月全国一般公共预算收入同比下降1.3%,但10月当月同比增长5.49%,其中税收收入增长1.8%,证券交易印花税增长1.53倍。非税收入累计增速达15.3%,显示出财政收入正在逐步改善。同时,一般公共预算支出同比增加2.70%,社会保障和就业、教育支出分别增长5.10%和1.10%。

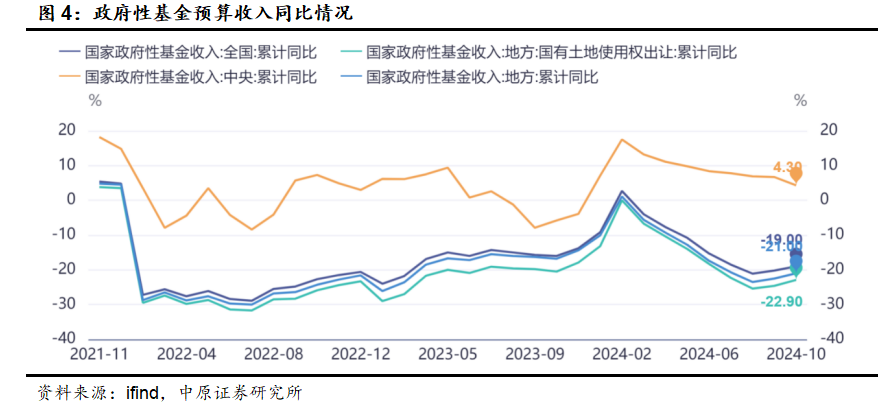

政府性基金预算收入方面,1-10月同比下降19%,但中央政府性基金预算收入同比增长4.3%。

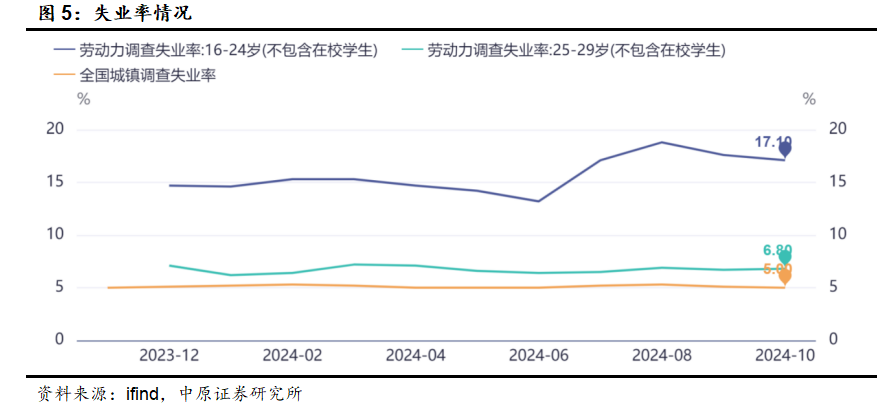

2. 青年失业率与就业压力

国家统计局数据显示,10月全国城镇不包含在校生的16-24岁劳动力失业率为17.1%,较上月下降0.5个百分点,但25-29岁劳动力失业率上升至6.8%,显示青年就业压力依然较大。

3. 货币政策保持稳健

11月20日,中国人民银行授权全国银行间同业拆借中心公布LPR报价,1年期和5年期以上品种均保持不变。这符合市场预期,也表明货币政策将继续保持稳健,以应对外部环境的不确定性。

4. 市值管理指引助力破净股回升

证监会发布的《上市公司监管指引第10号——市值管理》要求上市公司以提高公司质量为基础,依法依规运用多种方式促进上市公司投资价值合理反映。这将有助于提升长期破净公司的估值和投资回报中枢。

5. 经济发展有利条件与支撑因素

国家发改委表示,我国经济发展的有利条件和支撑因素依然较多。创新驱动发展战略正在深入实施,实体经济与数字经济、先进制造业与现代服务业正在融合发展,培育新质生产力将形成更多新的增长点。

6. 美国经济数据强劲,降息节奏放缓

美国经济数据好于预期,美联储官员的讲话也愈发“鹰派”,降息节奏或将放缓。这对全球资本市场,包括A股市场,将产生一定影响。

7. 市场配置建议

目前市场处于震荡阶段,建议短期关注券商、非银金融、半导体、人工智能等强势板块,等待反弹。中期建议关注财政刺激的领域,如基建、电力等,以及市值管理指引利好的破净央企国企和困境反转的光伏、锂电等板块。

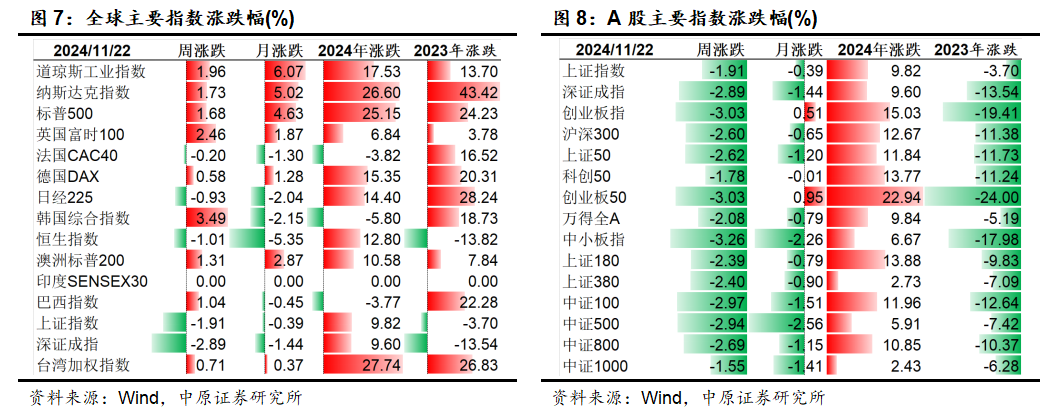

市场回顾与资金跟踪

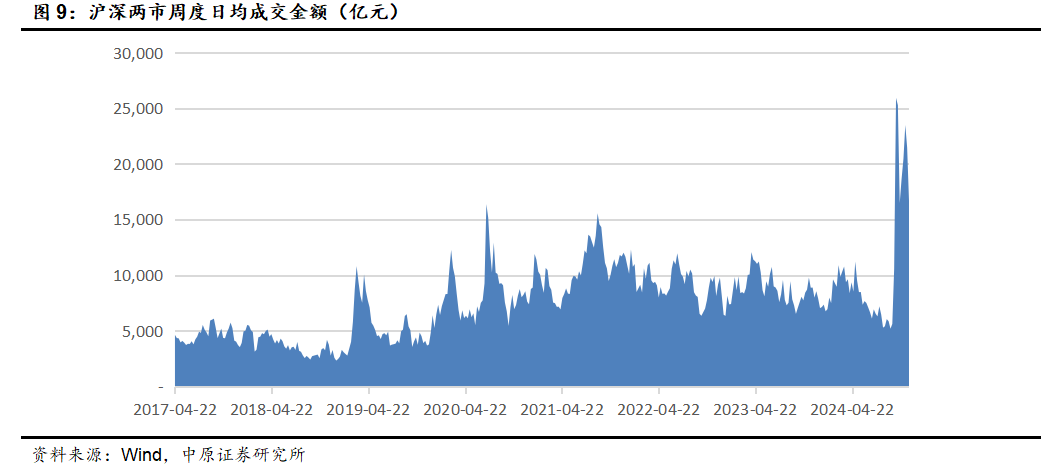

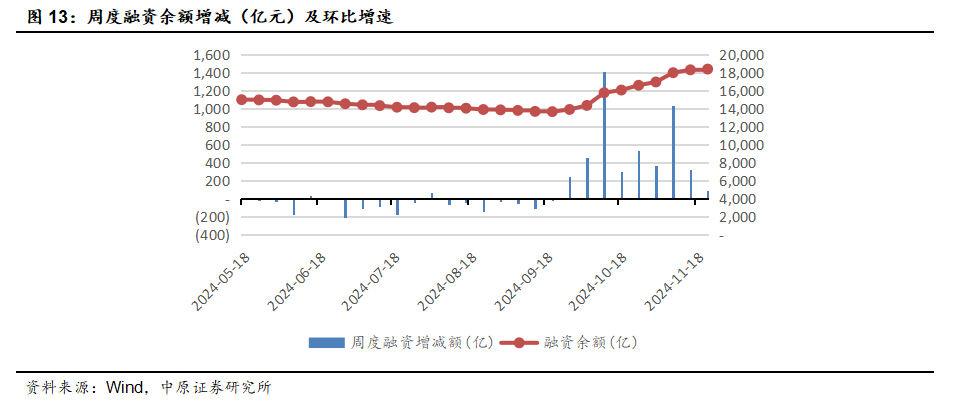

上周全球指数涨跌不一,国内市场主要指数全部下跌。沪深两市日均成交额环比下降。在行业方面,商贸零售、轻工制造等表现较好,食品饮料、消费服务等表现较差。融资余额周增加81亿元,增速放缓。

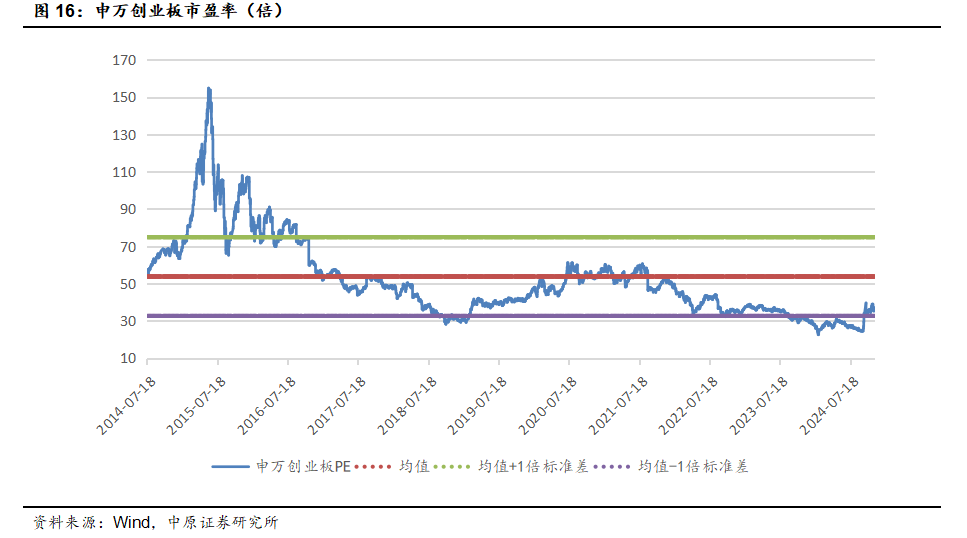

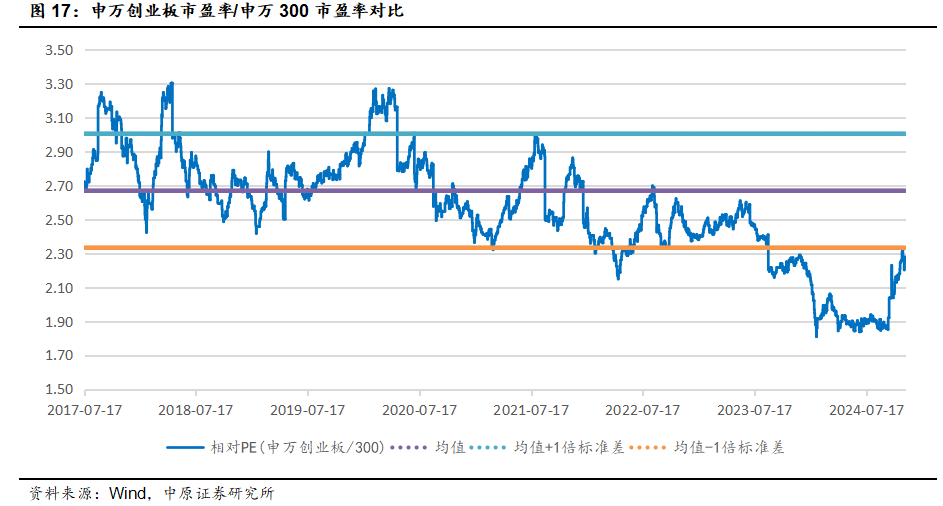

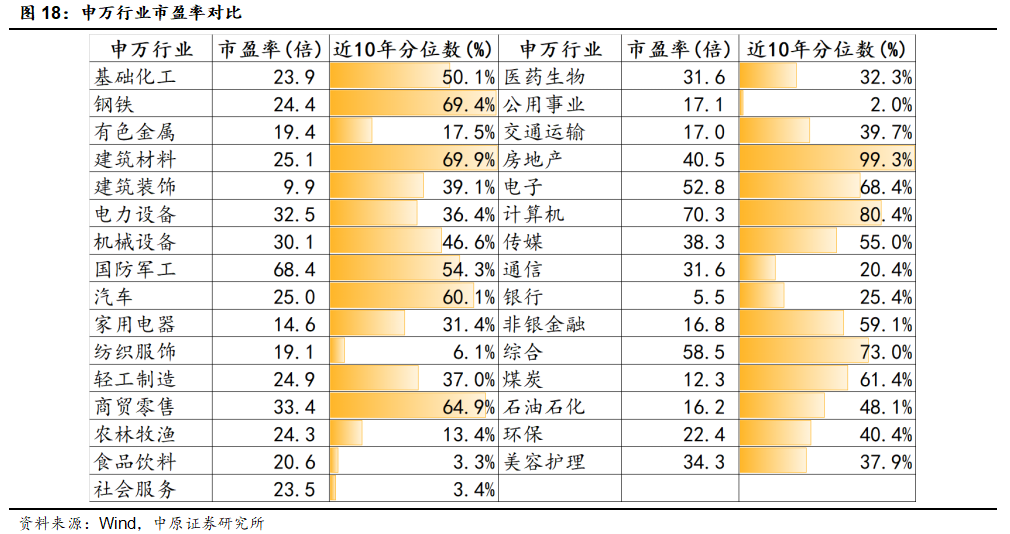

估值与市场情绪分析

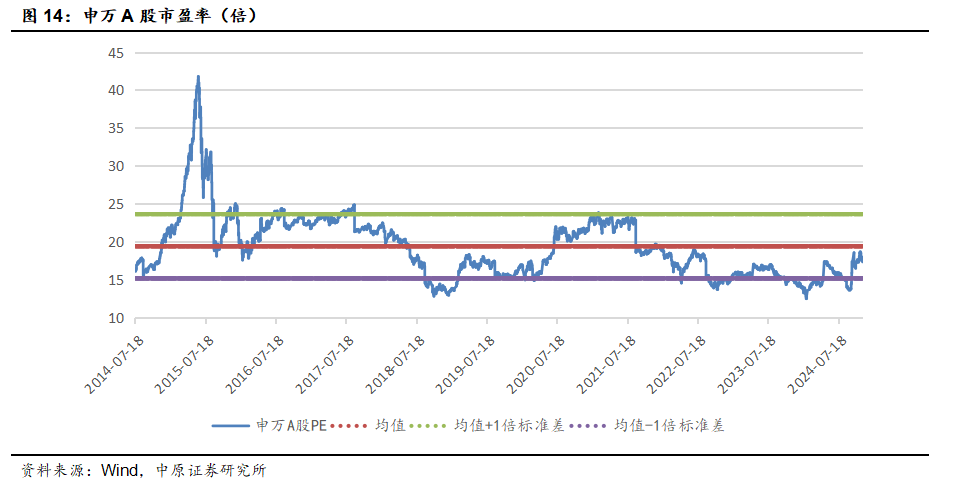

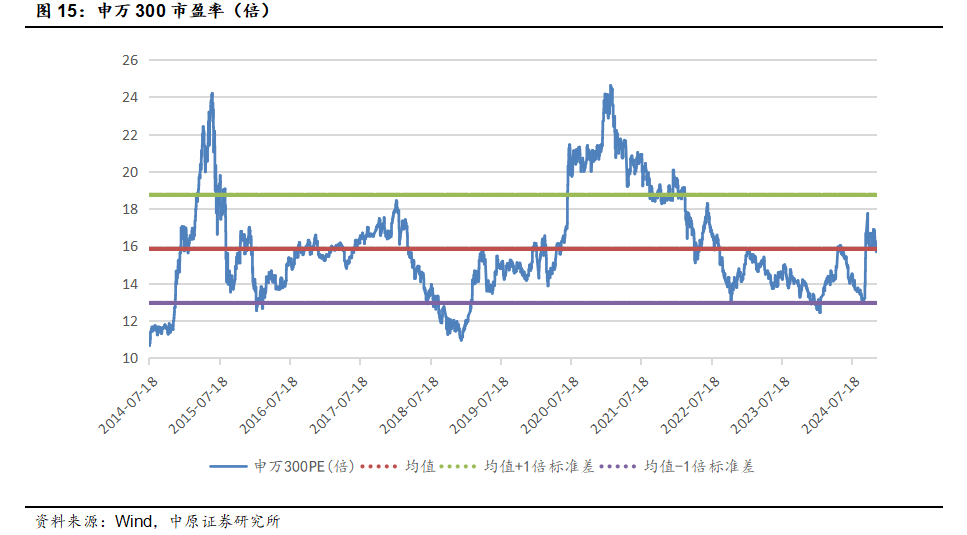

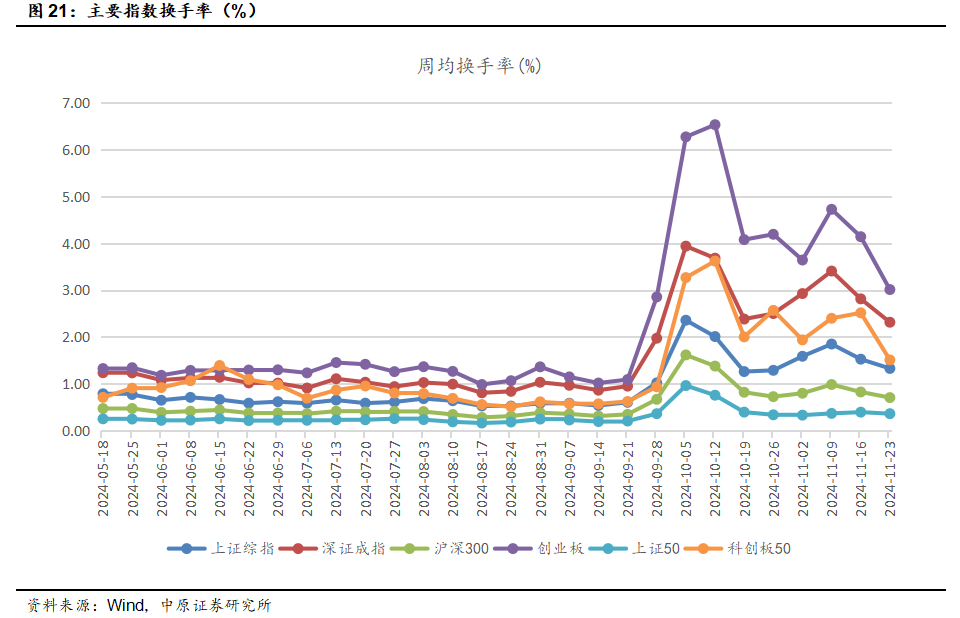

目前申万A股、申万300、申万创业板的市盈率均处于历史较低水平。市场情绪方面,风险偏好处于历史较高水平,换手率也保持一定活跃度。

风险提示

政策及经济数据不及预期,风险事件冲击市场流动性。

(文章来源:中原证券,经财经新闻总编辑整理)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。